做会计的恭喜了!财政部、中注协连连发声,新会计法修订绝不让财会人做背锅侠!

风来了,猪都能起飞;相反,风落了,我们都得下地。我们从最新的政策通知当中,能发现哪些2020年甚至是十年后的会计行业趋势呢?

是的,昨日午间,中注协又发通知了,而且与我们财会人接下来的工作和生活都紧密相关!如若一不小心,我们就可能会因此“身陷囹圄”变成“背锅侠”,所以小编强烈建议你仔细阅读本文:“做会计的恭喜了!财政部、中注协连连发声,新会计法修订绝不让财会人做背锅侠!”内容!

职业道德等关键词被密切提起

》和《中国注册会计师协会非执业会员职业道德守则(征求意见稿)》的通知。")

从政策中可以看到,是一份关于《中国注册会计师职业道德守则(征求意见稿)》和《中国注册会计师协会非执业会员职业道德守则(征求意见稿)》的通知。

内容中说道的《中注协就职业道德守则修订稿公开征求意见》如下:

》和《中国注册会计师协会非执业会员职业道德守则(征求意见稿)》的通知。")

因“征求意见”内容篇幅过多,注会菌给大家整理出了本次最新政策的两个重点:

第一是 中国注册会计师职业道德守则为什么修订:

官方文件中是说道:为了顺应经济社会发展对注册会计师诚信和职业道德水平提出的更高要求,吸收借鉴国际职业道德守则的最新成果,保持与国际职业道德守则的持续动态趋同,中注协对中国注册会计师职业道德守则进行了全面修订,形成本征求意见稿。

大白话的意思就是,环境在变化,我们要进步!

第二是 中国注册会计师职业道德守则修改了哪些内容:

l 强化了职业道德概念框架

l 扩展了现行守则中与“礼品和款待”相关的规定

l 增加了与会计师应对违反法律法规行为相关的规定

l 增加了与会计师事务所长期审计某一客户相关的规定

l 修订了与关键审计合伙人轮换及“冷却期”相关的规定

l 细化了与为审计客户提供非鉴证服务相关的规定

l 细化了非执业会员在编制和列报信息方面的规定

l 增加了与非执业会员面临违反职业道德基本原则的压力相关的规定

概括起来就是修订了以上八条内容。

当然,今天我们在这里不深究于具体的条款更改,而是我们去看一下,从这次的通知所传达出来的整体风向与趋势是怎样的?

就如本文开头引言所说:风来了,猪都能起飞;相反,风落了,我们都得下地。我们从最新的政策通知当中,能发现哪些2020年甚至是十年后的会计行业趋势呢?

如果有看注会菌昨天的头条推文就知道,前日中注协发布了“五项审计准则”的修订通知:

》和《中国注册会计师协会非执业会员职业道德守则(征求意见稿)》的通知。")

我们会发现,这两天中注协密切发声的都是“职业怀疑”“职业道德”等关键词内容。到底发生了什么事情,让中注协在年终之际就此频频发声呢?

现实环境促动政策改变,财务人总是“背锅”

我们再看前日新华社的一则报道《财政部将持续加大监管力度严打会计造假》:

又是关于会计造假等职业道德问题!

不管是中注协还是财政部,以上的连连发声都在告诉我们:接下来的日子,咱们国家对财会从业人员的道德规范要求越来越高! 如果我们一不小心,就真的很有可能误触雷区!

不信?注会菌带你回顾一下2019年发生的那些违规“大事件”!

(1)2018年底,证监会发现上市公司康美药业涉嫌财务造假,涉案金额巨大,经立案调查后,于2019年8月16日公布了调查结果,其中康美药业财务总监被重罚、禁业10年、罚款25万,总裁也被终身禁业!

(2)康得新在2015年至2018年期间因四年内虚增利润119亿,而被证监会行政处罚强制退市,其中财务总监被苏州公安局取保候审!

还有其他大大小小的案件不作罗列,但从康得新和康美药业等这些会计造假案件的相继曝光,我们也就能理解为什么这两天中注协和财政部等都在强调职业道德等问题,这就是现实环境带来的连锁反应和变化,为了应对潜在风险,以及给来年的合法合规工作做宣传宣导,加强财会人的职业规范,各大部门都紧锣密鼓在努力着!

做会计容易背锅,太危险?

我们从去年的案件处理结果会发现,企业如果做假账等,老板和财务都会“遭殃”!

于是乎,在违规事件发生后的2019年7/8等月份,相继有安永、普华永道等事务所244名注册会计师集体放弃签字权!

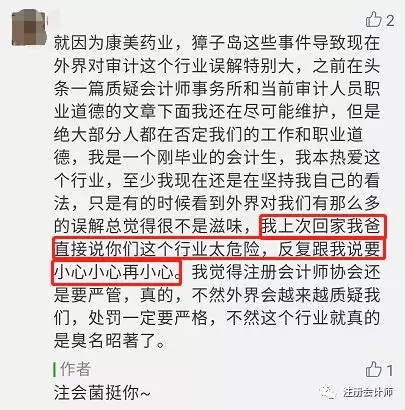

更有甚者,有小伙伴在注会菌后台留言说道:我上次回家我爸直接说你们这个行业太危险,要小心小心再小心!

不得不说,真是一个好爸爸,而中注协当然也不赖,倾听民心,不断地通过各种方式加强教育监管力度。

要注会菌来说,这些政策的出炉绝对是好的,所谓“严师出高徒”,严格的政策能够不断地强化监管,净化环境,而这些都是对财会行业的隐形超大福利!

政府持续发力,绝不让财会人做背锅侠

在这里,注会菌也再告诉大家一个好消息:会计不会担心自己给老板背锅了,因为新的会计法正在修订,其中明确要解决责任承担的问题!

财政部发布关于就《中华人民共和国会计法》修订重点问题征询社会意见的通知其中重点在于文件的第八条和第九条:会计法律责任问题和会计违法处罚问题,主要讲述企业违法,会计人被动在老板指使下违法,谁该承担责任,同时强调会计人的信用问题,以及违法的处罚标准。

第八条:会计法律责任问题

现行《会计法》存在违法责任界定模糊且操作性不强的问题。单位负责人、会计机构负责人、一般会计人员等会计行为主体对各类会计违法行为应当承担哪些行政责任和刑事责任?是否应在《会计法》中引入会计民事责任,以及各类会计行为主体应如何承担民事责任?如何规范委托第三方进行代理记账的会计行为,以及各方应承担的法律责任?

在实际工作中,老板授意会计做假账,销毁凭证、会计账簿和买卖发票等违法行为,迫于老板的威胁,会计也没有办法!后来东窗事发时,自己又没有证据证明自己是受人指使的。

这是很多会计都一直担心的问题,新的会计法修订提出了这一点,将责任划分明细出来,主导者会受到该有的处罚,被动者有相应的处罚,将承担责任这一块明确,以后不再是由财务人背锅。

建议改善方法:

财务人违法由企业单位负责人承担责任。 若企业单位负责人能证明财务人属于私自操作违法且由财务人承担责任,财务人违法应逐级追究责任,下级能证明是由上级授命违法的由上级承担法律责任,上级能证明下级私自操作违法的由下级财务人承担法律责任,保障各方面的公平。

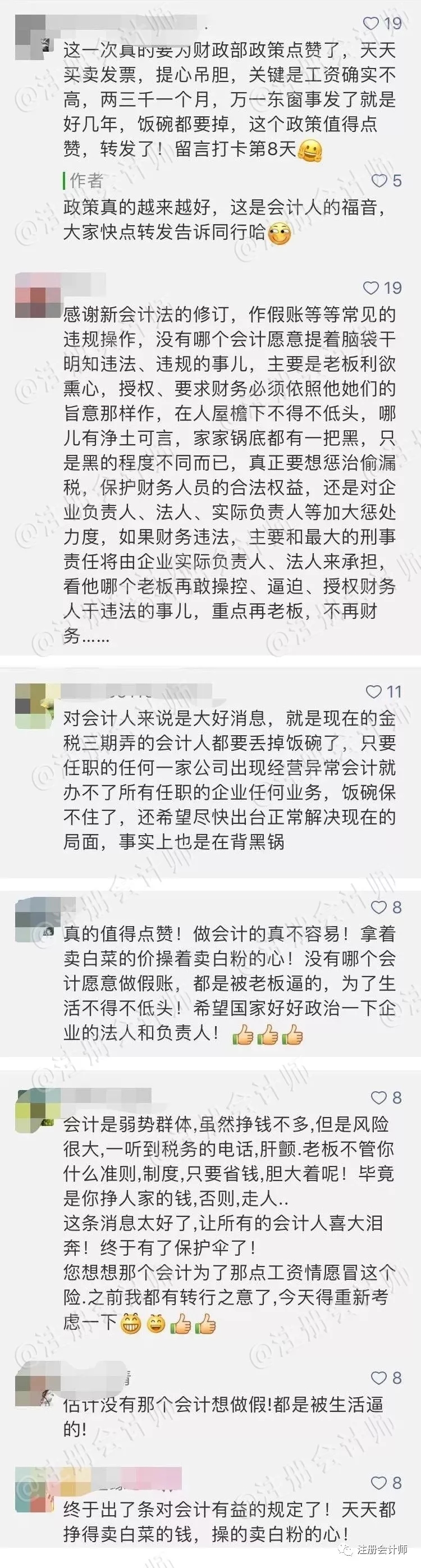

在听闻这样的消息后,很多会计都大大期待新会计法的出台:

以上就是100唯尔(100vr.com)小编为您介绍的关于新会计法修订的知识技巧了,学习以上的做会计的恭喜了!财政部、中注协连连发声,新会计法修订绝不让财会人做背锅侠!知识,对于新会计法修订的帮助都是非常大的,这也是新手学习财经商贸所需要注意的地方。如果使用100唯尔还有什么问题可以点击右侧人工服务,我们会有专业的人士来为您解答。

本站在转载文章时均注明来源出处,转载目的在于传递更多信息,未用于商业用途。如因本站的文章、图片等在内容、版权或其它方面存在问题或异议,请与本站联系(电话:0592-5551325,邮箱:help@onesoft.com.cn),本站将作妥善处理。

向客服提问

向客服提问新会计法修订课程推荐

财经商贸热门资料

财经商贸技术文档

推荐阅读