陌陌走向全面衰退真怪不得疫情

作者:百家号优秀创作者,龚进辉

探探,陌陌,tinder;到底什么社交软件最能交到朋友?今年春天,一场突如其来的疫情给不少企业造成了冲击,但也使直播、游戏、在线教育等线上业态从中受益。被外界调侃为直播公司的陌陌原本应该赚得盆满钵满,但其Q1业绩实在不敢恭维,交出了一份非常难看的成绩单。更让人无语的是,陌陌方面竟然把Q1业绩差甩锅给疫情,而不从自己身上找原因,真是大写的服。

陌陌Q1财报到底有多难看,三个核心数据首次出现负增长便是最佳证明,你们感受下:

一是净营收下滑。Q1陌陌净营收达35.941亿元,尽管高于公司之前给出的业绩指引上限35.5亿元,但仍同比下降3.5%,这是其净营收历史首次出现下滑。

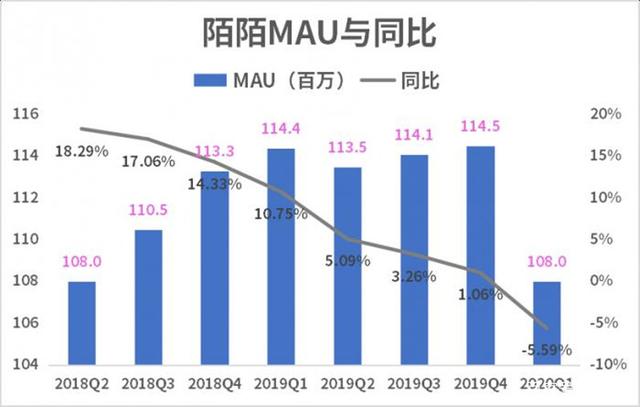

二是月活下滑。从2018年Q4开始,陌陌就已出现月活增长乏力的苗头,去年增速放缓迹象愈发明显,四个季度增速分别为10.75%、5.09%、3.26%、1.06%。今年Q1更是演变为比增长停滞更可怕的局面,月活首次出现负增长,同比下滑5.59%至1.08亿,跌回至2018年Q2水平。

三是付费用户下滑。直播业务、增值服务是陌陌两大主要营收来源,各自付费用户数量的多寡直接决定陌陌净营收的高低。Q1陌陌直播服务与增值服务付费用户去重后总数达1280万(包括探探付费用户420万),同比减少8.6%,即120万,这是其近两年来付费用户首次出现负增长。

在我看来,三大关键指标只要有一个出现下滑,就值得陌陌警惕,更何况三个同时出现下滑,且都是有史以来第一次,明显传递出危险的信号,给陌陌敲响警钟:Q1是陌陌由盛转衰的开端,其必须拿出强有力的自救举措。

注意,这绝对不是危言耸听,陌陌管理层必须重视Q1财报折射出来的消极信号,具体来看:

一、净营收体现的是公司成长空间,规模下滑代表公司增长动力出现问题,尽管单季下滑并不具备代表性,但这一不好苗头必须第一时间加以重视,越晚重视越不利,很有可能从增长动力下降恶化到增长动力缺失。考虑到直播业务是陌陌营收担当,占到六七成,因此其Q1净营收下滑,必须全面审视直播业务的疏失。

二、月活是陌陌最宝贵的资产之一,必须想方设法保持长期增长局面,但事与愿违,Q1月活竟然同比减少640万,这就尴尬了。要知道,疫情带火了直播,使陌陌等玩家成为香饽饽,按理来说其月活应该出现正增长,再不济也不至于走向下滑,但陌陌偏偏就是不争气。

其实,在疫情发生之前,陌陌就已陷入月活增长乏力的窘境。比如,去年Q4月活仅同比增长少得可怜的1.06%,几乎陷入增长停滞的局面,今年Q1月活首次出现同比下滑,真怪不得疫情,要怪就怪抖音等劲敌加速分流陌陌用户。陌陌主打颜值娱乐直播,近年来抖音等短视频平台也开始发力,在入口、公会扶持、平台分成等优势的加持下,对陌陌用户正面掠夺已悄然发生,导致其月活增长陷入困境。

三、正如前文所言,直播业务的兴衰直接决定陌陌整体净营收的走势,重要性不言而喻。Q1陌陌直播业务收入为23.32亿元,同比下降13%。对此,陌陌方面解释道,疫情对付费用户,尤其是头部用户的付费需求造成负面影响。说白了,就是强调付费用户减少120万,是直播业务收入锐减的一个重要原因。

这显然站不住脚,同为直播玩家,斗鱼、虎牙在疫情期间表现却格外抢眼,Q1付费用户分别增长26%、13%,月活也均实现两位数增长,均突破1.5亿大关。为什么疫情没有拖斗鱼、虎牙后腿,唯独跟陌陌过不去?千万别告诉我疫情刻意玩双标。

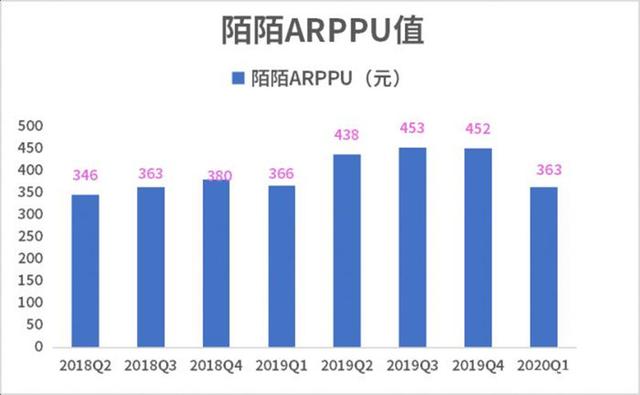

事实上,陌陌直播业务出现颓势,不仅与付费用户下滑有关,还与付费热情削减密不可分,即ARPPU值(每付费用户收入)表现不佳。鉴于陌陌公布的数据不全面,所以ARPPU值只能估算,以陌陌直播业务收入和增值服务收入为分母,公司总付费用户减去探探付费用户为分子,大致估算出陌陌App的ARPPU值。

当然,得出的数据不可避免与真实情况有所偏差,但可以从中看出趋势的变化情况。数据显示,Q1陌陌App的ARPPU值为363元,略低于去年同期,但与过去三个季度相比明显下跌,跌幅超过80元以上,代表用户直播打赏的热情已呈现降温态势。

对了,陌陌寄予厚望的探探付费用户增长情况也不尽如人意。2年前其收购探探,意在将探探打造成新的营收增长点,但去年4月探探因传播“违规内容”遭到下架,对自身乃至整个陌陌都造成不小的影响,最直观的体现就是从此付费用户难回巅峰。

去年Q1,探探付费用户达到最高点500万,受4月下架事件影响,付费用户便进入下滑通道,Q2暴跌至320万,重新上架后Q3、Q4付费用户增长势头良好,均达到450万,但仍不敌巅峰时期的500万,今年Q1则再度下滑至420万。这意味着,陌陌App、探探App付费用户分别下降40万、80万。

总体来看,陌陌两大核心产品陌陌App、探探App付费用户出现不同程度的下滑。其中,公司支柱产品陌陌App月活、付费用户下滑明显,ARPPU值环比过去三个季度也呈现大幅下滑。

对了,多说一句,陌陌极力甩锅的对象——疫情更像是一面照妖镜,照出了各大直播玩家的真实竞争力。斗鱼、虎牙等游戏直播平台,可以依赖电竞赛事和多元化直播内容保持营收平稳增长,增速在体量增加和疫情冲击下出现下滑基本符合预期。反观陌陌专攻陌生人社交,以颜值娱乐直播为主,直播内容和玩法相对单一,非常依赖用户打赏意愿,抗风险能力差的弱点在特殊时期暴露无疑。

换言之,直播行业在疫情下出现分化,尽管陌陌与斗鱼、虎牙不是直接对手,但从各自Q1财报来看,陌陌表现乏善可陈,不仅与斗鱼、虎牙相差甚远,而且与自己过往比也出现倒退迹象。同时,友情提醒一下,前文提到抖音正在加速分流陌陌用户,未来只会加剧不会减弱,对陌陌的威胁或远超斗鱼、虎牙,陌陌不得不防。

值得注意的是,Q1陌陌营收同比下降3.5%,净利润却猛增86.3%至5.39亿元,连续21个季度实现盈利,代表其成本压缩非常到位。我发现,陌陌净利润大幅增长的最大功臣是探探,与去年同期相比净亏损大幅收窄,从5.977亿元直线下降至1.651亿元。

我认为,陌陌净营收、月活、付费用户三大关键指标下滑,加上直播、社交营收七三分,且净利润大幅增长与陌陌App关系不大,主要是探探的功劳,种种迹象表明,陌陌正走向全面衰退,而各种不确定性的存在,进一步使其未来前途堪忧。

用人话来说,就是身为陌陌立足之本的社交营收占比竟然只有三成,陌生人社交的龙头老大尚且如此,等于自行宣布陌生人社交的“死亡”,未来缺乏想象空间,而其寄予厚望、输不起的直播业务,也已出现一定颓势,与其说成规模后向上突破难度加大,倒不如说疫情暴露自身缺陷给对手可乘之机。

一个可以佐证的扎心事实是,从疫情之初的1月到5月,陌陌股价已从40美元左右跌到20美元左右,几近腰斩,最新股价为19.3美元,市值为40.28亿美元。七麦数据也显示,疫情期间,陌陌在iOS榜的排名从50一路下滑到150,人气下滑隐忧已现。

别说我故意唱衰陌陌,就连它自己也不自信,Q2业绩指引就是最佳证明。公司预计Q2净营收在38-39亿元,同比降幅为6.1-8.5%,看来陌陌还是有自知之明。一言以蔽之,陌陌走向全面衰退真怪不得疫情,其想要走出当前困境,认清自我是大前提,别再一味甩锅给疫情,而应更多从自己身上找原因。

以上就是100唯尔(100vr.com)小编为您介绍的关于陌陌的知识技巧了,学习以上的陌陌走向全面衰退真怪不得疫情知识,对于陌陌的帮助都是非常大的,这也是新手学习信息技术所需要注意的地方。如果使用100唯尔还有什么问题可以点击右侧人工服务,我们会有专业的人士来为您解答。

本站在转载文章时均注明来源出处,转载目的在于传递更多信息,未用于商业用途。如因本站的文章、图片等在内容、版权或其它方面存在问题或异议,请与本站联系(电话:0592-5551325,邮箱:help@onesoft.com.cn),本站将作妥善处理。

向客服提问

向客服提问陌陌课程推荐

信息技术热门资料

信息技术技术文档

推荐阅读