19年《经济法基础》第五章「企业所得税、个人所得税法律制度」:看完20分稳了!

距离初级考试还有21天,这段时间,老师每天更新一个章节的内容,帮助大家完整的备考,在最后一个月冲刺,争取一举拿下初级考试。

前天,初级准考证打印正式开始,准考证打印的信息了解了,今天给大家划《经济法基础》第五章,带大家学习下。

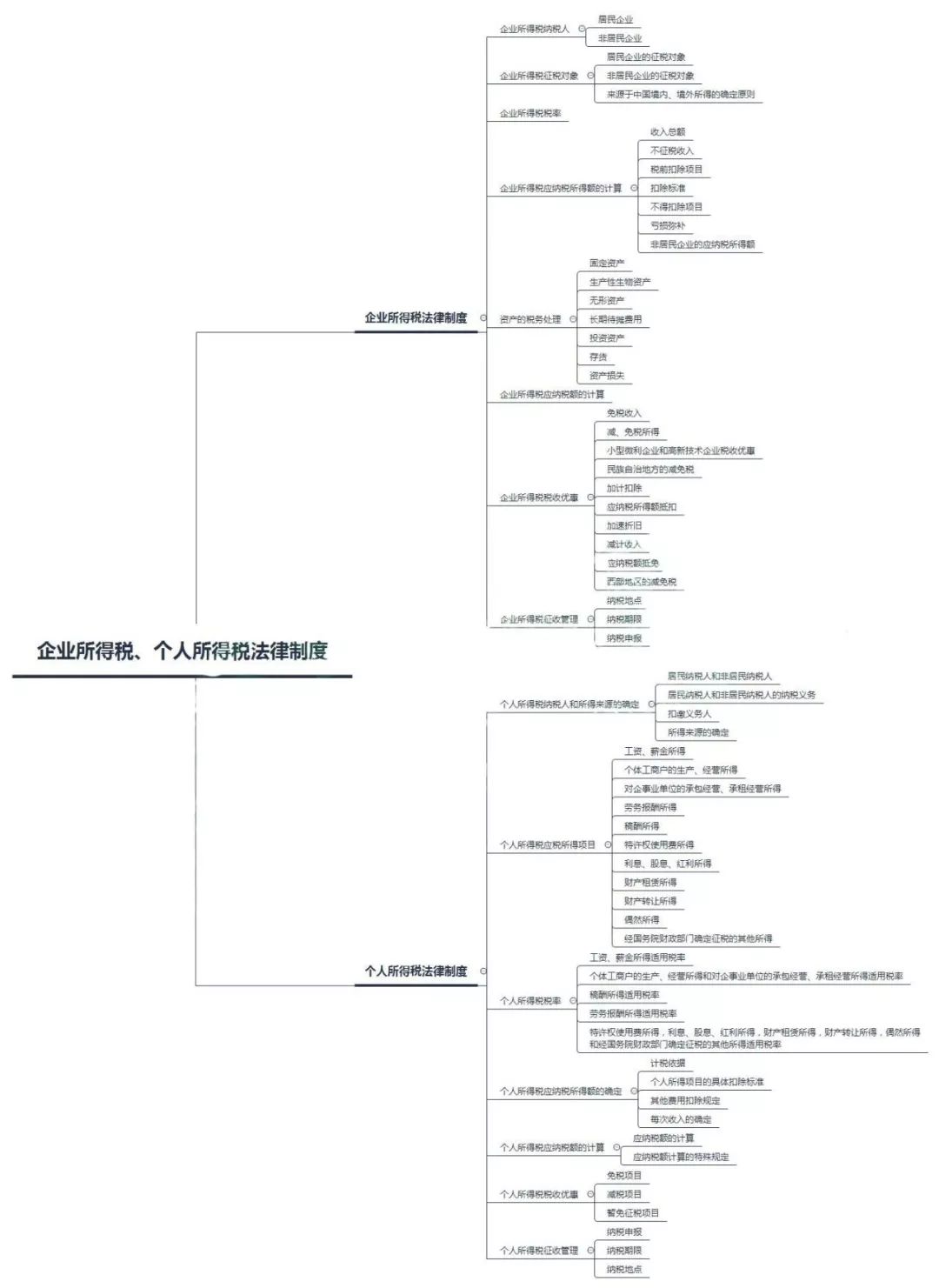

第五章知识点思维导图↓(另存放大)

第五章:企业所得税、个人所得税法律制度

本章整体变化较大。

1、根据财税【2018】 76号公告新增,自2018年1月1日起,当年具备高新技术企业或科技型中小企业资格的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。

2、新增:

(1)抵免限额的确定方式;

(2)技术先进型服务企业;

(3)不适用加计扣除的企业;

(4)应纳所得额抵扣。

3、删除:抵免限额的计算公式。

4、调整:

(1)职工教育经费的扣除比例由2.5%调整为8%;

(2)保险费扣除规定;

(3)小微企业的认定条件,第二节个人所得税法律制度按照新《个人所得税》、《个人所得税专项附加扣除暂行办法(征求意见稿)》进行重新编写。

第六章:其他税收法律制度

本章整体变化较大。

1、新增:

(1)对军队空余房产租赁收入暂免征收房产税;

(2)船舶吨税。

2、删除:

(1)岩金矿资源税的税收优惠;

(2)城市维护建设税的征税范围。

3、调整:

(1)印花税重新编写;

(2)城市维护建设税税率由三档调整为两档;

(3)城市维护建设税的纳税期限;

(4)耕地占用税部分表述;

(5)烟叶税的征收管理。

第七章:税收征收管理法律制度

本章整体变化不大。

1、根据国家税务总局2017年第45号公告新增,二手车交易市场、二手车经销企业、经 纪机构和拍卖企业应当通过新系统开具二手车销售统一发票。通过新系统开具的二手车销售统一发票与现行二手车销售统一发票票样保持一致。

2、由于国地税合并,调整了行政复议管辖的内容。

3、新增行政复议工作人员应当具备与履行行政复议职责相适应的品行、专业知识和业务能力。

第八章:劳动合同与社会保险法律制度

本章整体变化不大。

1、对于职工基本养老保险费的缴纳中单位缴费的部分进行了重新介绍。

2、对于失业保险费的缴纳部分进行了重新介绍。

3、对于用人单位的社会保险登记进行了重新阐述,增加了“二十四证合一”的内容。

一、单项选择题

1、某企业雇员王某2014年10月29日与企业解除劳动合同关系,王某在本企业工作年限9年,领取经济补偿金87 500元,当地上年职工平均工资为1万元。王某应缴纳的个人所得税约为( )元。

A、3 725

B、3 985.04

C、4 800

D、1 655

【答案】D

【解析】超过上年平均工资三倍以上的部分=87 500-10 000×3=57 500(元);折合月工资收入=57 500÷9=6 388.89(元)。解除劳动合同一次性经济补偿收入应缴纳的个人所得税=[(6 388.89-3 500)×10%-105]×9=1 655.001(元)。

2、根据个人所得税法律制度的规定,下列收入中,应按“劳务报酬所得”税目缴纳个人所得税的是( )。

A、退休人员再任职取得的收入

B、从非任职公司取得的董事费收入

C、从任职公司取得的监事费收入

D、从任职公司关联企业取得的监事费收入

【答案】B

【解析】根据规定,个人担任董事职务所取得的董事费收入,属于劳务报酬性质,按“劳务报酬所得”项目征税。个人在公司(包括关联公司)任职、受雇,同时兼任董事、监事的,应将董事费、监事费与个人工资收入合并,统一按“工资、薪金所得”项目缴纳个人所得税。选项A按“工资、薪金所得”项目征税。

3、关于个人独资企业和合伙企业征收个人所得税的管理办法,下列表述正确的是( )。

A、投资者兴办的企业中含有合伙性质的,投资者应向登记注册地主管税务机关申报纳税,办理汇算清缴

B、实行核定征收的个人独资企业经营多业的,无论经营项目是否单独核算,均应该根据主营项目确定其适用的应税所得率

C、个人合伙企业在年度中间分立时,投资者应当在停止生产经营之日起30日内,向主管税务机关办理当期的个人所得税汇算清缴

D、合伙企业投资者在预缴个人所得税时,应向主管税务机关报送《个人独资企业和合伙企业投资者个人所得税申报表》和《合伙企业投资者个人所得税汇总申报表》

【答案】B

【解析】选项A,合伙企业投资者应向企业实际经营管理所在地主管税务机关申报缴纳个税;选项C,个人合伙企业在年度中间分立时,投资者应当在停止生产经营之日起60日内,向主管税务机关办理当期的个人所得税汇算清缴;选项D,投资者在预缴个人所得税时,应向主管税务机关报送《个人独资企业和合伙企业投资者个人所得税申报表》,并附送年度会计决算报表和预缴个人所得税纳税凭证。

4、根据个人所得税法律制度的规定,下列所得中,“次”的使用错误的是( )。

A、为房地产企业设计图纸的收入以每次提供劳务取得的收入作为一次

B、同一作品再版取得的所得,按照一次征收计征个人所得税

C、租赁房屋以一个月的收入作为一次

D、偶然所得,以每次收入作为一次

【答案】B

【解析】同一作品再版取得的所得,应视为另一次稿酬所得计征个人所得税。

5、根据个人所得税法规定,纳税人在自行申报纳税时从两处或两处以上取得工资、薪金的,其纳税地点的选择是( )。

A、收入来源地

B、税务局指定地点

C、纳税人户籍所在地

D、纳税人选择固定一地申报纳税

【答案】D

【解析】根据个人所得税法规定,纳税人在中国境内两处或两处以上取得工资、薪金的,可选择并固定在其中一地税务机关申报纳税。

6、约翰是美国人,2012年3月10日来华工作,2013年3月15日回国,2013年4月6日返回中国,2013年11月15日至2013年11月30日期间,因工作需要去了韩国,2013年12月1日返回中国,后于2014年1月7日离华回国,则该纳税人( )。

A、2012年度为我国居民纳税人,2013年度为我国非居民纳税人

B、2012年度为我国非居民纳税人,2013年度为我国居民纳税人

C、2012年度和2013年度均为我国非居民纳税人

D、2012年度和2013年度均为我国居民纳税人

【答案】B

【解析】我国税法规定的在华居住时间是一个纳税年度内在中国境内居住满365日,即为居民纳税人。在居住期间内临时离境的,即在一个纳税年度中一次离境不超过30日或多次离境累计不超过90日的,仍应视为全年在中国境内居住。2012年来华的时间是3月10日,不符合一个纳税年度的规定,所以是非居民纳税人。2013年两次离境,单次离境不超过30天,累次离境不超过90日,所以2013年为居民纳税人。

7、根据企业所得税法律制度的规定,下列关于企业所得税中所得来源的确定的说法中错误的是( )。

A、不动产转让所得按照不动产所在地确定

B、动产转让所得按照受让动产的企业或者机构、场所所在地确定

C、提供劳务所得按照劳务发生地确定

D、股息所得按照分配所得的企业所在地确定

【答案】B

【解析】选项B,动产转让所得按照转让动产的企业或者机构、场所所在地确定。

8、甲公司股东老赵认缴的出资额为100万元,应于7月1日前缴足,7月1日老赵实缴资本为20万元,剩余部分至年底仍未缴纳,甲公司因经营需要于当年1月1日向银行借款100万元,年利率10%,发生借款利息10万元,则当年甲公司可以税前扣除的借款利息是( )。

A、10万元

B、6万元

C、5万元

D、0万元

【答案】B

【解析】凡企业投资者在规定期限内未缴足其应缴资本额的,该企业对外借款所发生的利息,相当于投资者实缴资本额与在规定期限内应缴资本额的差额应计付的利息,其不属于企业合理的支出,应由企业投资者负担,不得在计算企业应纳税所得额时扣除。(100-20)×10%×6/12=4(万元),不可以扣除的,可以扣除的是10-4=6(万元)。

9、国内某作家完成了一部小说,3月份第一次出版获得稿酬20 000元,8月份该小说再版获得稿酬10 000元,该作家两次所获稿酬应缴纳个人所得税是( )。

A、3 360元

B、4 800元

C、3 460元

D、4 660元

【答案】A

【解析】(1)同一作品再版取得的所得,应视作另一次稿酬所得计征个人所得税;(2)第一次稿酬应纳个人所得税=20 000×(1-20%)×20%×(1-30%)=2 240(元);(3)第二次稿酬应纳个人所得税=10 000×(1-20%)×20%×(1-30%)=1 120(元);(4)两次合计2 240+1 120=3 360(元)。

10、贾某从2016年4月1日出租用于居住的住房,每月取得出租住房的租金收入为3 000元;7月份发生房屋的维修费1 600元,不考虑其他税费。贾某2016年出租房屋应缴纳的个人所得税为( )元。

A、1 600

B、1 820

C、3 640

D、1 660

【答案】B

【解析】从2001年1月1日起,对个人出租住房取得的所得暂减按10%的税率征收个人所得税。租赁期间发生的房屋修缮费,每月扣除额以800元为限。应纳个人所得税=[3 000-800(修缮费)-800]×10%×2+(3 000-800)×10%×7=1 820(元)。

以上就是100唯尔(100vr.com)小编为您介绍的关于经济法基础的知识技巧了,学习以上的19年《经济法基础》第五章「企业所得税、个人所得税法律制度」:看完20分稳了!知识,对于经济法基础的帮助都是非常大的,这也是新手学习法学专业所需要注意的地方。如果使用100唯尔还有什么问题可以点击右侧人工服务,我们会有专业的人士来为您解答。

本站在转载文章时均注明来源出处,转载目的在于传递更多信息,未用于商业用途。如因本站的文章、图片等在内容、版权或其它方面存在问题或异议,请与本站联系(电话:0592-5551325,邮箱:help@onesoft.com.cn),本站将作妥善处理。

向客服提问

向客服提问经济法基础课程推荐

法学专业热门资料

法学专业技术文档

推荐阅读