新闻资讯

商品学-如何为产品定价?产品定价管理办法,产品定价与调整策略(附表单)

价格是竞争的重要手段。定价方式,市场营销组合中一个十分关键的组成部分。价格通常是影响交易成败的重要因素,同时又是市场营销组合中最难以确定的因素,那么创业者要如何为产品正确定价呢?

1 .目的

为使公司产品价格的制定科学化,制定流程规范化,保证公司产品价格体系在市场中具有竟争优势,特制定本办法。

2 .范围

本办法适用于公司所有产品的定价管理,为公司产品的定价工作提供指导方向。

3.权责

3.1 业务部:配合产品部完成新产品市场信息的收集工作。

3.2 产品部:

3.2.1 负责收集整理市场及客户需求,以及掌握产品市场价、竞争对手产品信息等,转化为建议销售价;

3.2.2 明确产品从投料到产出各环节的费用,如:治具费、定制品研发费、加工费、模具费等。

3.3 研发部:

3.3.1 负责发布最新BOM清单明细表;

3.2.2 明确产品从投料到产出各环节的生工艺流程。

3.4 采购部:及时按照产品BOM清单要求的材料规格进行询价比价,最大限度降低材料采购成本;

3.5 财务部:

3.5.1 按最新BOM清单明细表核算产品材料成本以及费用摊销;

3.5.2 按公司定价策略综合考虑影响定价的因素,评估产品建议销售价。

3.6 总经办:根据公司产品销售策略以及成本核算批准最终产品售价。

4 定义 无

5 作业内容

5.1 产品定价的时机

5.1.1 全新产品发布时;

5.1.2 按客户要求开发定制品报价前;

5.1.3 公司销售策略调整需要时;

5.1.4 受主要原材料价格波动影响,需要调整时。

5.2 产品信息的收集

5.2.1 每次定价前,由业务部、外贸部配合产品部对市场行情、应用场景、行业规模、竞争对手、主要客户、价格水平等信息进行收集整理,为产品定价提供依据;

5.2.2 研发部配合提供新产品BOM表清单,产品的主要生产工艺、模治具费用等信息并知会产品部;

5.2.3 产品部将市场信息、产品信息收集完整,如属于客户定制品,需要在研发部BOM表清单还未完成前报价的,产品部必须确定定制品所需新材料的变更,并准确填写《产品定价申请表》递交财务部;

5.2.4 由财务部在收到《产品定价申请表》及ERP系统内BOM表清单后,收集有关材料成本及制造费用;

5.2.5 采购部配合财务部收集BOM清单明细表内所涉及材料以及定制品变更材料的成本价格信息,核算产品材料成本,如业务反馈市场价格或竞争对手价格接近或低于公司的成本价,采购部应立即采取降本措施,以保障公司产品的市场竞争力;

5.3 产品定价策略评估及成本核算

5.3.1 影响产品定价的因素见下表:

5.3.2 产品定价策略评估

以目标利润为导向的定价策略:确定产品目标利润,以争取利润最大化;

以成本为导向的定价策略:以单位成本,按固定毛利率核算产品定价;

以市场竞争为导向的定价策略:以竞争对手价格或市场行情价格为参考定价。

5.3.3 产品部根据不同产品类型按要求填写《产品定价申请表》;

5.3.3.1 标准品定价(包括新品、升级产品):产品部按项目立项对新产品进行相关描述,明确参考型号、产品主要配件、用量、各生产环节必要的费用以及产品部建议售价,填写在《产品定价申请表》上;

5.3.3.2 客户定制品定价:产品部按客户特殊需求及项目立项对新产品进行相关描述,明确参考型号、定制品所变更的主要配件、用量、各生产环节必要的费用以及产品部建议售价,填写在《产品定价申请表》上;

5.3.4 由财务部在接到《产品定价申请表》及ERP系统内BOM表清单后在1个工作日内,核算产品材料成本、摊销制造费用以及相关费用,综合参考《产品定价比率表》及客户需求等因素,评估确定产品定价,将参考产品型号的成本,材料成本(定制品差异成本)及加工费用金额、产品毛利率、评估产品建议售价填写在《产品定价申请表》上;

5.3.5 总经办对产品部、财务部评估建议价,依据公司产品定价策略在1个工作日内对《产品定价申请表》进行审核并批准产品最终定价。

5.3.6 客户定制产品如5.2.3需要预先定价的,在研发部将确定版本的BOM表清单列入ERP系统后,财务部再按BOM表清单核算一次该产品的定价,并登记于《产品定价申请表》上。

5.3.7《产品定价申请表》签批后由财务部存档,每月汇总形成《产品定价汇总表》,定期对不同阶段产品成本进行差异对比及反馈,作为公司产品售价的信息库数据,同时也作为财务部门审核《销售合同》的依据。

5.3.8 特别价格。下列类型产品的定价不执行产品定价流程,由执行部门以内部联络函的方式汇报具体处理方案,经总经理审议决定。

1、折价销售产品;

2、外购直接销售产品;

3、因产品质量问题要求降价销售的产品;

4、因大批量订货要求降价的产品;

5、电商平台活动促销产品;

6、其它类特别订货品。

6管理约定

6.1 产品部在销售报价前提交《产品定价申请表》给财务部做产品定价核算,未按规定执行,或填写有误,责任人扣2分/次处理。

6.2 财务部接到《产品定价申请表》及BOM清单,在BOM清单所附材料成本价格齐全的情况下,1个工作日内必须核算定价并提交总经办审核,未按规定执行,或核算有误,责任人扣2分/次处理。

6.3 各部门BOM表清单、物料采购成本、制造费用信息提供延迟或错误的,责任人扣2分/次处理。

6.4 总经办未及时审核《产品定价申请表》的,责任人扣2分/次处理。

6.5 其他未按流程作业的,责任人扣1分/次处理。

7、产品定价与调整表单

7.1、影响产品定价的因素

7.1.1、企业的营销目标

与产品定价有关的营销目标有:维持企业的生存、争取目标利润的最大化,保持和扩大产品的市场占有率等,不同的目标决定了不同的定价策略和定价技巧。

7.1.2、产品成本

产品成本是产品价格的最低限度,产品价格必须能够补偿产品生产、促销和分销的所有支出,并补偿总公司为产品承担风险所付出的代价。

7.1.3、企业营销组合策略

定价策略应与产品的整体设计、销售和促销决策相匹配,形成一个协调的营销组合。

7.1.4、市场需求

产品成本决定产品价格的最低限度,市场需求决定了产品的最高价格。

7.1.5、顾客的考虑

产品定价时必须了解顾客购买产品的理由,并按照顾客对该产品价值的认知作为定价的重要参考因素。

7.1.6、竞争因素

应参照竞争对手的产品价格,以保证产品的销售。

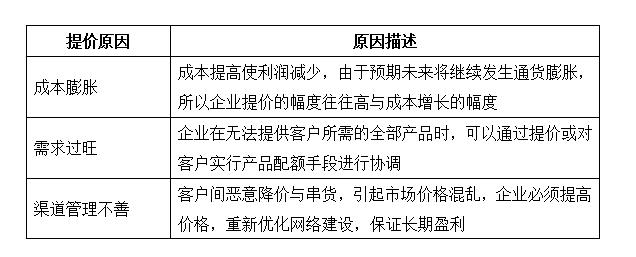

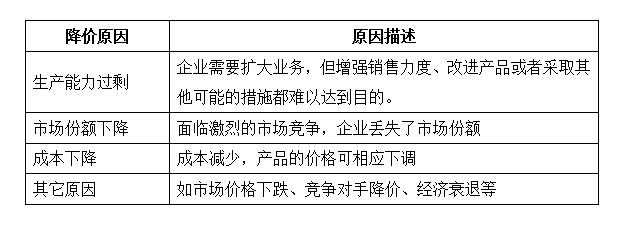

7.2、产品价格调整的原因

7.2.1、价格提高的原因

7.2.2、价格降低的原因

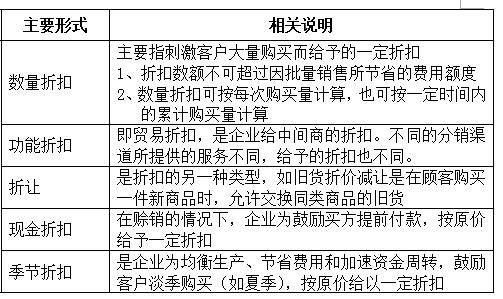

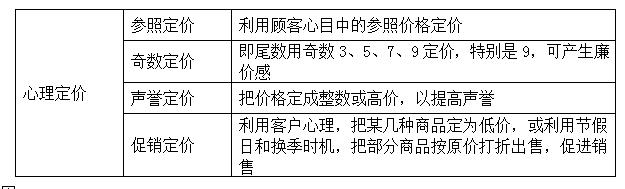

7.3、价格调整的3种主要策略

7.3.1、折扣定价

7.3.2、心理定价

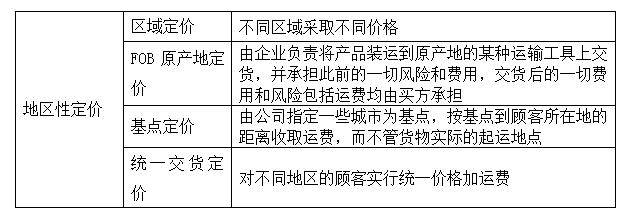

7.3.3、地区性定价

7.4、产品提价实施要点

正确的提价必须做好经销商、分销商及终端层面与顾客层面的工作:

7.4.1、经销商、分销商及终端层面

7.4.1.1、提价前尽量使其库存量较小,使提价具有逼迫感

7.4.1.2、提价必须一步到位,保证整个区域的统一

7.4.1.3、提价后可采取一定的促销活动,同时加强其他渠道的助销工作

7.4.2、顾客层面

7.4.2.1、淡季提价,对销量影响不大,辅之一定的促销活动吸引注意力

7.4.2.2、旺季提价,对销量影响较大,要做好有效的促销支持及相关工作

7.5、工作表单

8.定价方法实践

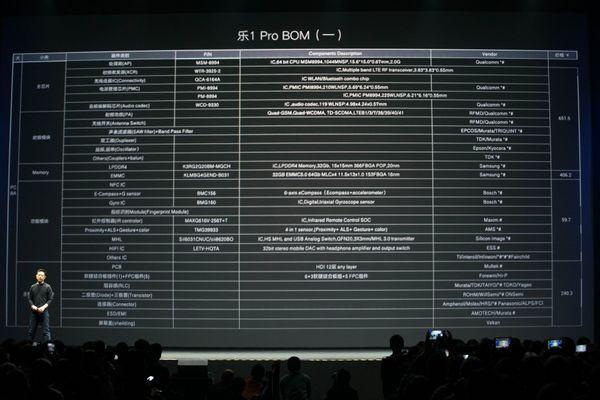

8.1、BOM定价

BOM即(Bill of Materials )物料清单,BOM定价指的是基于BOM价格的定价方式,BOM价格是制定产品销售价格的基础,说白了就是产品成本价格。

产品价格 = BOM价格 * (1 + 毛利考核)

(乐视手机发布会上公开BOM价格)

大部分硬件厂商都使用BOM定价,因为他们的产品成本和毛利考核指标都相对稳定。对于很多公司来说,计算成本仅仅是为了制定价格。成本计算是定价过程中重要的一步,但这还远远不够。推广产品或服务所需的成本只能告诉你最低售价,但这并不是合适的售价。

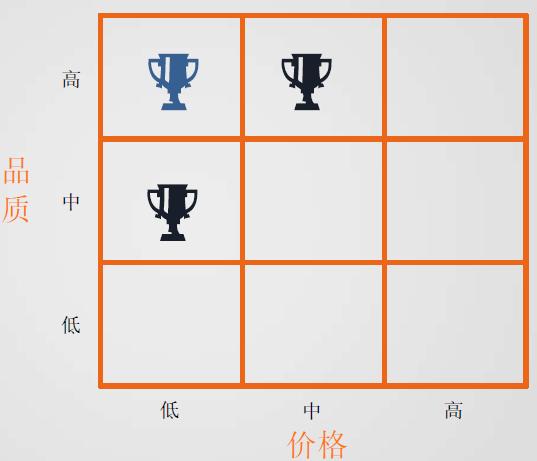

8.2、九宫格定价

根据产品品质和价格两个维度,把现有产品放在一个矩阵里,高品质-低价格、中品质-低价格、高品质-中价格是三种理想的定价方式,各产品之间要避免定位相似导致的左右手互搏。

(产品品质-价格矩阵示意图)

8.3、基于竞品的定价

一款产品是否具有市场竞争力,很大部分决定于它是否能够在众多对手中脱颖而出,价格是最突出的特点。以手机为例:一有手机厂商推出新款手机,网络上便会流传类似的对比图。对于厂商来讲,一定会充分对比友商相似定位的产品,根据对比情况来调整定价。

(网络上流传的竞品对比图)

8.4、基于用户定价

最终为产品买单的是用户,在买方市场下,用户对产品的价格有决定性作用。因此,产品经理需要洞察用户对价格的期望水平。

此时,需要考虑两个重要的问题:

- 用户价格承受上限;

- 用户价格承受下限。

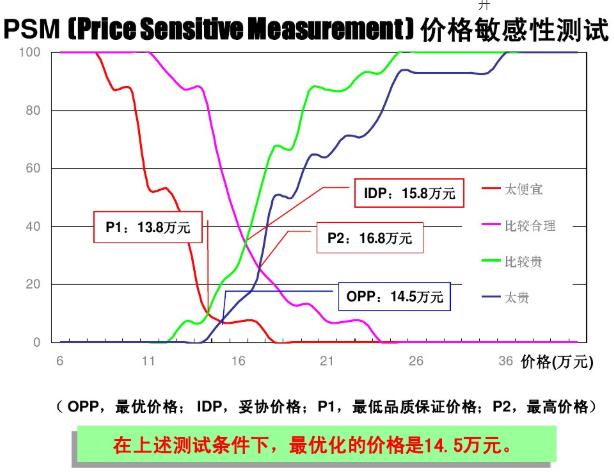

价格敏感度测试(Price Sensitivity Meter, PSM)是研究用户期望价格的重要方法,PSM衡量顾客对不同价格的满意及接受程度,了解顾客认为合适的产品价格所做的测试研究,可通过描绘价格趋势图、气泡图、正态分布图等方法,为客户确定产品/服务的合适价格提供重要的参考依据。

(价格敏感度测试PSM)

写在最后

以上就是常见的几种定价方式,当然也有其他定价模式,如:撇脂定价策略、渗透定价策略等,但这些都属于定价策略,与定价方式略有不同,故不在讨论之列。

一般来讲,产品价格的制定需要考虑多方面的因素,也就需要综合多种定价方法。但也有厂商不按常理出牌,比如:小米的定价策略:

相同价格,功能打遍天下无敌手

。相同功能,价格击穿市场没朋友

。相同价格,功能打遍天下无敌手

。相同功能,价格击穿市场没朋友

。遇上这样的对手,只能说

——朋友,你入错行了。作者:无知红,公众号:无知红

本文由 @无知红 原创发布于人人都是产品经理。未经许可,禁止转载