新闻资讯

“蓝海”之中国冷链物流现状以及主要需求

冷链物流可以使生鲜食品在流通过程中始终处于配有专门制冷设备的物流网络中。它是随着制冷技术的进步、物流业的发展而逐渐兴起的。冷链物流使用的范围主要包括:蔬菜、水果、奶制品、肉类产品、及特殊的化工产品和药品等。冷链物流作为物流领域中的一块“蓝海”,冷链物流是物流行业中个特别的分支。属于物流领域高端物流的范畴。它较其它物流方式的小同点就是要有特别的冷藏手段和运输方法。冷链物流已逐渐成为各方的必争之地。近几年,生鲜冷链物流依托电商平台迅猛发展,也让冷链物流进入了大家的视野。同时这也是个投资大、风险大但市场前景非常看好的行业。

目前,我国尚未形成完整独立的冷链物流体系,大约90%的肉类、80%的水产品、大量的牛奶和豆制品基本上还是在没有冷链保证的情况下运销。另一方面,冷链物流的发展还仅仅停留在运输与冷藏环节,运用先进信息技术的冷链物流管理体系还明显不足,很多运输过程还采用棉被、塑料苫盖等“土保温”的方法,技术装备相对落后。虽然冷冻食品产销冷链情况稍好,但由于部分产品流入集贸市场拆零散卖,冷链出现了中断现象。

冷链物流发展现状

目前我国冷冻冷藏食品与冷链流通态势.大致概括为:

低温食品多样化;

冷链温度多层化;

流通渠道多元化。

我国每年消费的易腐食品超过10亿吨,其中需要冷链运输的超过50%,但目前综合冷链流通率仅为19%,而欧美的冷链流通率可以达到95%以上。因此农产品的腐损率相对较高,仅果蔬一类每年的损失额就可以达到1000亿元以上。同时近年来,电商已经延伸至生鲜领域,在平均3~4天的运送耗时下,冷链物流成为必然趋势。

冷链物流不仅满足人们对新鲜食品的需求.还力求使食物在运输途中尽量减少损失和浪费。囚此冷链物流走进了食品制造业、走进了食品商贸业。它所带来的社会效应就是让最好的新鲜食品走进了寻常百姓家。冷链物流一路走来,过程就是以冷库为点,以运输为纽带,串成了一个方兴末艾的朝阳产业。

据有关统计,我国已有冷库两万多个,尤其是农业、水产业加工的发达地区,大中小冷库分布广泛。而冷藏运输则是支撑这些冷库货物周转的绝对力量,在冷链物流中,各式运输方式各有特点,相互支持,又相互弥补,织成了一张巨大的冷链物流网,发挥着各自不可替代的作用。

冷链物流的主体包括航空运输、海上运输、陆地公路汽车运输和铁路运输。从规模或总运输量来说,我国陆地公路汽车运输是冷链物流中一支不可忽视的力量。在公路冷藏运输中又以私营小企业当家唱主角。从冷藏运输量结构分析,我国口前公路冷藏运输约占25%、铁路冷藏运输约占55%、其他(船运、航空)约占20%。而欧美等发达国家公路冷藏运输占冷藏运输总量的60%~80%。公路冷藏运输具有装卸方便、起运快、手续简便、可直达目的地等优点。

目前全国各地高架桥和快速路网络的形成,公路运输正在逐渐成为各种运输方式之首。冷藏公路运输就是在此大环境下,伴随着我国冷藏车制造近年强劲来发展势头而共同发展起来的。公路冷藏运输适用于多品种,小批量,所以冷藏车以中型车为主,随着公路建设的发展,重型车将逐步成为长途冷藏保温运输的主要工具。而轻型和小型冷藏保温车会做为短途易腐食品的主要运输工具也将得到较快发展。铁路冷藏运输较之公路冷藏运输具有缩短运输时间、加大货物容量和相对安全等优点,尤其适用于大宗冷藏货物的长途运输。但是铁路冷藏运输存在着周期过长,不能单独完成冷藏运输,并且手续繁琐、索赔困难等不足之处。

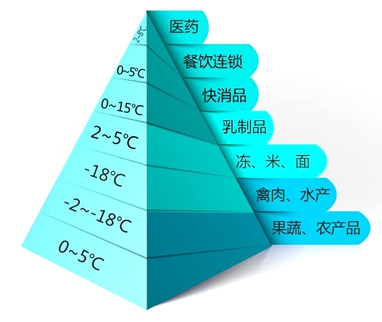

目前,我国冷链物流成“金字塔型客户”结构,分为七层:

图1冷链物流金字塔型客户

塔顶客户为高附加值的医药、餐饮连锁、快消品类

——冷链物流多数采取外包形式

中间层级客户为工业制品和加工型乳制品、速冻米面食品类

——冷链物流竞争最激烈的市场

下层客户为食材型禽肉和水产类

塔底客户为果蔬、农产品类

——冷链物流依托生鲜电商平台发展最为迅速的市场

据统计,2015年:

我国冷链物流的市场规模为1,583亿元,年均复合增长率高达14.3%

我国冷链物流的主要需求:

肉类、水产品、速冻食品、果蔬以及乳制品五类农产品

冷链流通量为33,224万吨,同比增长15.55%

冷链物流发展趋势

1.冷链物流市场依然保持快速增长

预计在2017年冷链物流市场规模将达到4700亿,年均复合增长22%。

2.冷链环境体系逐步完善

国家连续出台一系列相关制度文件,同时,地方政府也相继出台相关文件推动当地冷链物流发展。从国家标准委到中物联、冷链委,及科研机构、企业,都在探讨标准的制定及完善,填补原有空白,推进冷链物流行业法律法规及标准的健全。

3.呈现多元化的竞争格局

受整体经济形势影响,部分传统冷链业务份额收缩;原有传统冷链物流企业外,制造企业、电商企业、生鲜贸易企业等都在切入冷链物流行业开展相关业务;近两年,冷链物流行业资本浪潮此起彼伏,目不暇接,无一不显现出资本力量助力冷链物流的发展;冷链物流服务形态更加多元化,冷链包装、冷链认证、生鲜交易、IT大数据服务等全产业链正在形成。

4.冷链物流模式加速升级

“互联网+”冷链物流促进冷链物流的转型升级。基于互联网+的理念,货主企业可以采用云计算的方式搭建供应链协同平台,将上下游交易的信息、货物移动的信息聚集到云平台上,信息在线化,数据沉淀到云平台上,通过大数据分析技术,对供应链网络和资源进行优化和规划,实现供应链成本的可预测、可计算、可分析、可控制。

冷链物流发展挑战

1.冷链物流标准体系尚未建立

目前我国尚未建立规范冷链物流各环节市场主体行为的法律法规体系,冷链物流各环节的设施、设备、温度控制和操作规范等方面缺少统一标准,信息资源难以实现有效衔接。

我国冷链物流主要运用在大型超市、大卖场、便利店等商业机构,呈现分散、不平衡的现状,没有形成完整的冷链物流体系。国内大部分的冷链物流由生产商和经销商完成,第三方冷链企业发展严重滞后。至今没有一家冷链物流公司可以覆盖全国。

2.冷链物流市场竞争激烈

1990年,麦当劳已经将世界上最先进的物流模式带进了中国。太古股份、普菲斯等国外物流运营商的进入抢占我国冷链物流市场,我国冷链物流发展遇到了强大的对手。

近几年,冷链物流已经成为各方必争之地,很多传统物流企业都开始从事冷链物流,造成目前国内冷链物流企业数量众多,竞争激烈的现象。

3.冷链物流基础设施设备水平有限

目前我国冷藏车的数量只占美国三分之一;我国冷库地理位置不合理,分布不均匀,冷链物流网络无法全面覆盖,很难保证产品在储藏和运输过程中的质量。

同时,居高不下的冷链物流设施设备成本使得冷链物流挑战难度升级。

4.企业管理及技术水平不够成熟

现有冷链物流企业以第三方中小企业为主,专业化程度不高,实力薄弱,经营规模小,企业管理混乱,服务标准不统一。

从冷链物流标准体系、市场竞争、基础设施设备情况以及企业管理和技术水4个方面都可以看出我国冷链物流行业的发展挑战不断,需要冷链物流的多方参与者共同努力去推动冷链物流行业的快速发展。