新闻资讯

无线充电大势所趋,国内厂商百舸争流

无线充电是从0到1的市场建议适当关注。如今随着无线充电慢慢进入大家生活,确实是有着科技感的体现,不过实用不实用那就是另外一回事了。如果不出所料,未来无线充电将会逐渐取缔传统的充电口。今年国产手机把无线充电玩出花的厂商无非就是华为、OPPO和小米这三个,其中OPPO的40W无线快充是今年才在OPPO Ace2身上进行商用,可以说是压轴出场,且弯道超车跑到了第一的位置。

◆品牌厂商前仆后继,无线充电大势所趋:

苹果 iPhone X、iPhone 8 和 iPhone 8 Plus 三款新品,均配备了无线充电功能,利用 Qi 无线技术,可实现最高可达 7.5 瓦的充电功率。三星从盖乐世 Galaxy S6 起全面推广无线充电,之后的 Galaxy S/edge、Galaxy Note智能手机都整合了无线充电功能。2017 年底金立发布的 M7Plus 加入了无线快速充电功能,充电功率高达 10W。

我们预计小米、华为、VIVO、OPPO等国产品牌手机将紧跟苹果创新步伐,陆续在下一代旗舰机中加入无线充电功能。

◆四大催化剂共同推进,无线充电迎来拐点:

手机等消费电子无线充电场景已经形成。 除了宜家的台灯底座、 星巴克的吧台、 全家便利店可为手机无线充电, 据 AppleInsider 报道, 2017 年底苹果新发布了一份支持文档,列出了提供有兼容 iPhone 8 的无线充电器的汽车品牌, 包括奥迪、宝马、克莱斯勒、福特、本田、梅赛德斯–奔驰、标致雪铁龙、丰田、大众和沃尔沃等。 此外, 蔚来汽车最新发布的 ES8 也搭载了 WPCQi 无线充电功能,可为苹果、三星等旗舰机型进行充电。

无线充电标准逐渐融合以及无线充电技术逐渐成熟,三星苹果旗舰机相继推出无线充电功能,这四大因素将共同催化手机无线充电行业迎来拐点。据 IHS 预测,2017 年将有 3.25亿无线充电产品,全球无线充电市场规模将从 2015 年的 17 亿美元增长至2024 年的 150 亿美元,年复合增长率达到 27%。无线充电标准逐渐融合,从三足鼎立到两强格局。

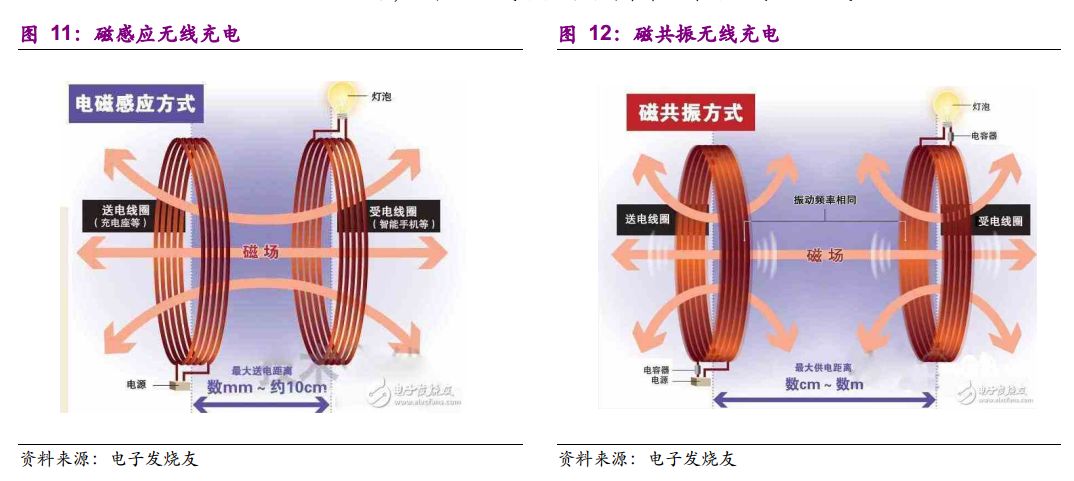

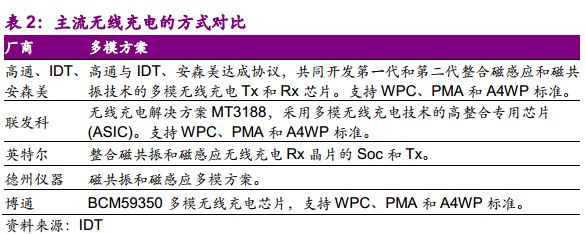

目前市场上主流无线充电路线有电磁感应方式、磁共振方式、无线电波方式、电磁耦合方式等,最常用的是电磁感应方式和磁共振方式。当前手机上应用最多的是磁感应和磁共振,但微波方式可能是面向未来世界的无线充电方式。

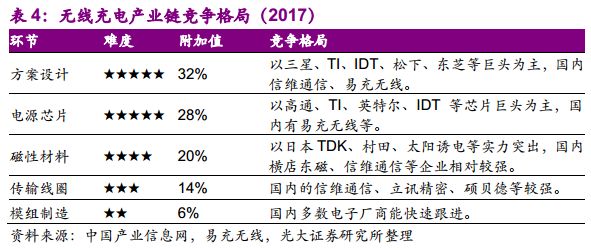

效率、功率、发热、超薄等技术问题逐渐攻克。 目前, Ti、 IDT、松下推出成型的方案,充电电流可达 800mA,配上合适的感应线圈效率可达 70%以上。多模化在不改变两大标准的情况下降低了产业化门槛。高通、英特尔、联发科等处理器大厂,德州仪器、博通、 IDT 等独立晶片厂,以及致伸、十铨等模组厂,都在推广兼容磁感应与磁共振接收器的多模无线充电系统单晶片(SoC),期待抢占无线充电市场商机。

◆产业链逐渐成熟分工明确,线圈方案成主流:

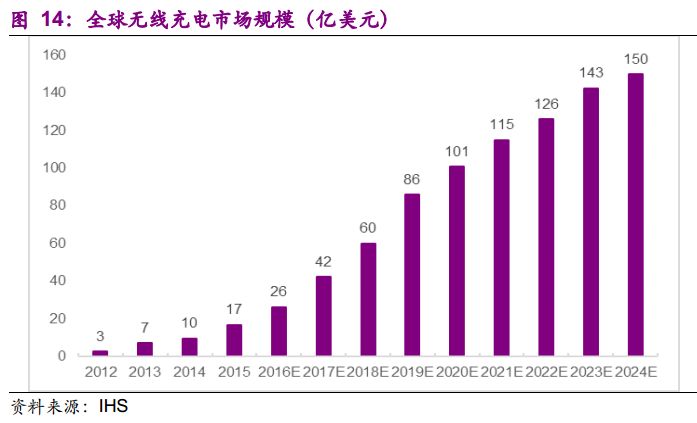

无线充电包括发射端还是接收端,产业链主要包括方案设计、电源芯片、磁性材料、传输线圈、模组制造等几个环节。方案设计环节通常由终端厂商提需求,方案厂做设计,难度很高。

芯片环节是指电源管理芯片,对芯片的设计和制造都有很高的要求。磁性材料一方面可以增加磁通量,另一方面可以实现磁屏蔽,目前常用的磁性材料有铁氧体、纳米晶等。传输线圈需要内置在终端中,对低损耗和轻薄化有较高的要求,随着 iPhone 从FPC 转换成密绕线圈,预计线圈方案将成主流。模组制造难度较低,但对轻薄化、小型化有较高要求。

无线充电产业主要的利润中心是方案设计公司和电源管理芯片厂商。其中方案设计公司利润占比达到了 32%,电源管理芯片公司利润占比达到了 28%,磁性材料公司利润占比达到了 20%,传输线圈公司利润占比为 14%,而模组制造厂商的利润占比只有 6%。如果以发射端和接收端来计算的话,那么利润则主要在于发射端,发射端的利润占比超过 60%,而接收端利润占比只有 30%左右。

◆国内多家厂商切入线圈、磁性材料和模组:

在方案设计环节,目前以多家海外厂商为主,难度很高,国内的信维通信在消费电子无线充电领域具有较强实力。在电源管理芯片方面,以高通、TI、英特尔、IDT 等海外巨头为主。在磁性材料方面,日本的 TDK、村田、太阳诱电等厂商实力较强,国内的横店东磁也具有很强的实力。

在传输线圈环节,国内的立讯精密、信维通信、硕贝德均有很强竞争力,而东山精密则在新型 FPC 领域具有优势。在模组环节,国内的立讯精密、信维通信等均具备量产能力。此外,田中精机可供应无线充电线圈绕线设备,东尼电子可供应无线充电线圈的铜线。

立讯精密:连接器龙头,无线充电具有先发优势

立讯精密是一家技术导向公司,公司专注于连接线、连接器的研发、生产和销售,产品主要应用于 3C(计算机、通讯、消费电子)和汽车、医疗等领域。

公司核心产品电脑连接器已树立了优势地位,台式电脑连接器覆盖全球 20%以上的台式电脑,并快速扩大笔记本电脑连接器的生产,同时公司正逐步进入汽车连接器、通讯连接器和高端消费电子连接器领域,拓展新的产品市场,确立了自身的竞争优势

。公司早在 2015 年便开始量产无线充电产品,具有先发优势。随着无线充电在智能手机行业中渗透率不断提升,我们预计无线充电业务将给公司带来较大的业绩增量。

我们看好公司作为连接器龙头,在无线充电业务上具有先发优势,建议关注。

顺络电子:片式电感龙头,充电线圈优势显著

顺络电子是国内最大的片式电感生产企业,产品线主打叠层片式电感器、绕线片式电感器。通过系列布局,公司正在由过去简单的电子元件供应商逐渐转变为提供更高集成度的整体方案供应商。公司产品线拓展至压敏电阻器、LTCC 产品、电子变压器、NFC 磁片、无线充电线圈组件等方面,广泛应用于通讯、消费类电子、计算机、LED 照明、安防、智能电网、医疗设备以及汽车电子等领域。

片式电感业务行业竞争环境优越,增长动力由下游产品的放量增长转换为下游单机电感应用数量和价值量的双击上升以及新下游领域的开发。公司借力电子元器件国产化替代趋势,不断扩充产能,市占率持续提升。

汽车电子进展非常顺利,这是未来几年的重要增长点。公司的电子变压器已经拿到博世、法雷奥、沃特玛的订单,2017 下半年开始供货。

无线充电是公司潜在的爆发点,公司提前布局,在传输线圈细分领域做好了充足的准备。公司重点开发超薄无线充电线圈,顺络在线圈方案的优势非常明显,可广泛应用于智能穿戴、手机等领域,预计 2018 年将开始给国产品牌供货。

我们看好公司作为片式电感龙头,不断拓展产品线,汽车电子变压器进展顺利,布局无线充电线圈,建议关注。

田中精机:无线充电线圈自动绕线设备商

公司是以数控自动化绕线设备为主的自动化系统集成方案提供商,直接对应的下游是电感等电子元件制造。2016 年底,公司通过现金支付的方式并购国内一线精雕机厂商远洋翔瑞,拓展消费电子设备业务。远洋翔瑞的精雕机产品性能及 3D 玻璃热弯技术均领先于行业标准。受益于双面玻璃和 3D 玻璃趋势下玻璃厂商的扩产,公司精雕机销量有望进一步增加。远洋翔瑞已完成了 3D 玻璃热弯机的研发,并达到量产要求,目前已经获得销售订单,随着下游 3D 玻璃在智能手机上逐渐成为主流,热弯机有望成为下一重要业绩增长点。

自动绕线设备是公司一直深耕的领域,目前公司已经完成了新一代手机无线充电线圈生产设备的研发和试生产,即将批量投入市场。随着无线充电在智能手机行业的普及推广,公司凭借着在数控绕线设备领域的深厚积累有望率先受益。建议关注。

此为报告精编节选。报告原文《无线充电大势所趋,国内厂商百舸争流-光大证券-20180126【20页】》