新闻资讯

你不知道的数据|中国在线教育行业规模分析

受疫情影响,在线教育市场迎来了今年以来的“持续升温”。除教育机构外,互联网巨头也看中这一发展机遇,开始加紧介入在线教育产业。今年3月,淘宝教育事业部正式成立。今年1月至5月,淘宝天猫教育类新入驻商家超过5000家,在暑假期间,暑假课程相关搜索比2个月前增长了186%。腾讯则与美国著名教育科技公司Age of Learning合作,在国内推出ABCmouse少儿英语业务。

随着大规模市场的形成,各路资金也开始争相布局在线教育赛道。启信宝数据显示,2020年1月至7月期间,共有2.5万家在线教育企业注册成立,平均每天新增120家。

7月30日,移动互联网在线教育平台趣记忆宣布获得由网龙华渔领投、顺为资本跟投的近4000万战略融资。6月29日,K12(基础教育阶段)在线教育的头部企业作业帮正式宣布完成E轮7.5亿美元融资。今年3月,另一头部企业猿辅导完成一笔10亿美元的巨额融资。

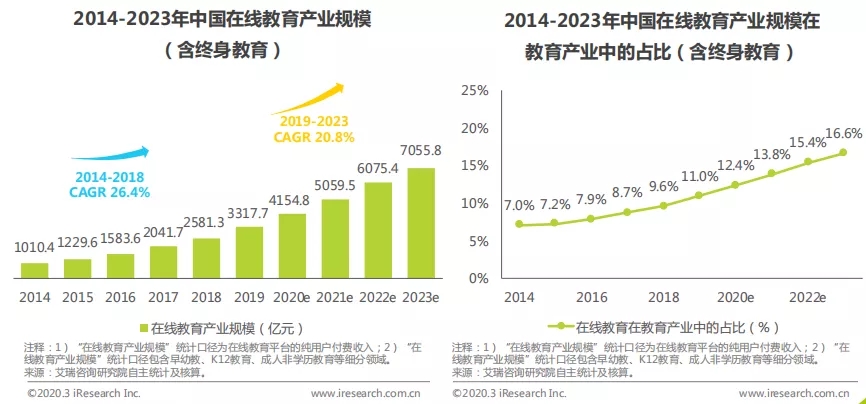

2019年用户付费规模超过3300亿元,同比增速约为28%

艾瑞咨询数据显示,2019年中国在线教育行业市场规模超过3300亿元,同比增速超过28%,在整体教育产业中的占比约为11.0%,预计2019-2023年市场规模复合增速将达到20.8%,增长势头保持稳健,到2023年,在线教育在整体教育产业中的占比将达到16.6%。

用户对在线教育的接受度不断提升、在线付费意识逐渐养成以及线上学习体验和效果的提升是在线教育市场规模持续增长的主要原因,在线教育领域的品牌争夺战打响,广告投放费用猛涨也为市场规模的提高提供了助力。此外,此次“新型冠状病毒”疫情对在线教育行业的扩张也提供了一定的推动力,助力其从用户覆盖规模到市场收入规模的进一步提升。

|教育产业线上营收占比分布

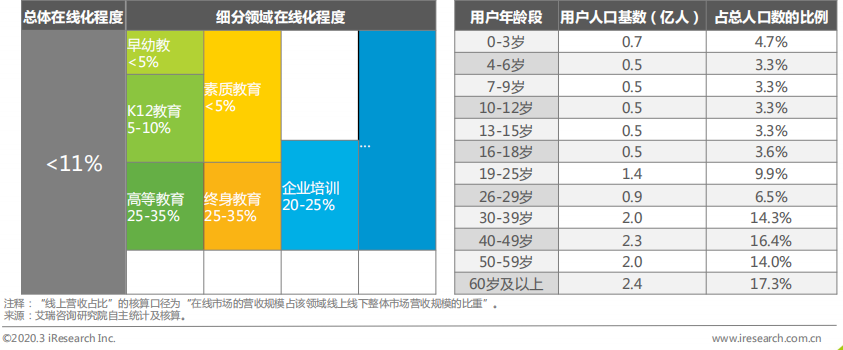

在线教育营收占比尚不足11%,成人教育的在线占比相对更高

在线教育从诞生之初,就承担着改造传统线下教育的历史使命。线下教育的核心痛点是优质资源供不应求(总量不足、分布不均)、教学效率缓慢低下(依赖人力、过程不透明、效果不确定),但也具备很多优点:学生不易脱离学习场景、学习氛围浓厚、师生互动方式多样等。

虽然在线教育暂未找到成熟的替代方案承载以上功能,但已能够通过课程视频、答疑记录、作业反馈等监测教学情况,通过对个体与大数据的对比分析,完善对学生学习情况的即时、微观理解,并持续促进教育公平。据艾瑞核算,2019年我国在线教育市场占整体教育市场营收规模比例不足11%,未来仍有较大提升空间。

具体来看,成人教育市场的在线营收占比整体高于20%,显著高于未成年人教育市场。其中,终身教育的在线营收占比高达25-35%,这主要是因为,校外环境下其大规模的用户教育率先发生于线上,未来,其线下业务作为服务闭环的补充,也将得到持续的拓展。

|在线教育用户规模分析

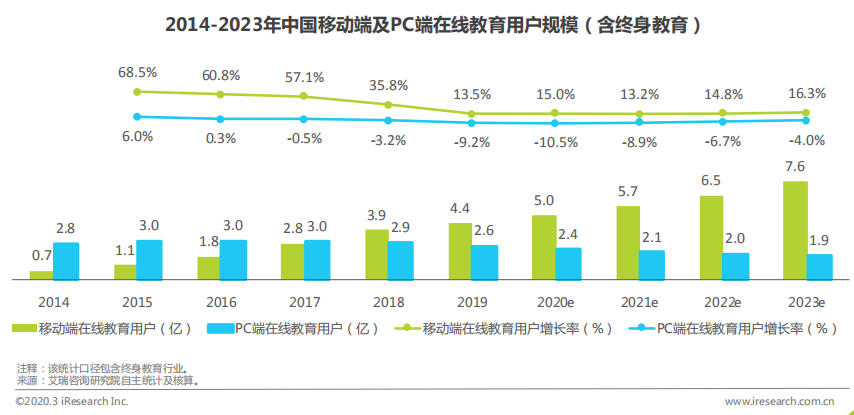

5G浪潮将推动移动用户增长,操作习惯促进PC用户降幅收敛

艾瑞咨询数据显示,2019年中国移动端及PC端在线教育用户规模分别达到4.4亿和2.6亿,其中,与2018年相比,移动端在线教育用户的涨幅将达到13.5%,而PC端在线教育用户的降幅也将达到9.2%。

总体来看:1)伴随着人口红利的消失,移动端用户增幅显著下降并趋于平滑,但未来5G产业的发展将促进移动端视频内容的普及,进而也将带动移动端在线教育行业的发展。

2)但另一方面,由于PC端具有便于操作、屏幕大等优势,因此,基于实际的学习需求,在使用习惯和操作功能等因素的综合作用下,仍有部分用户沉淀于PC端,其用户降幅将最终收敛。

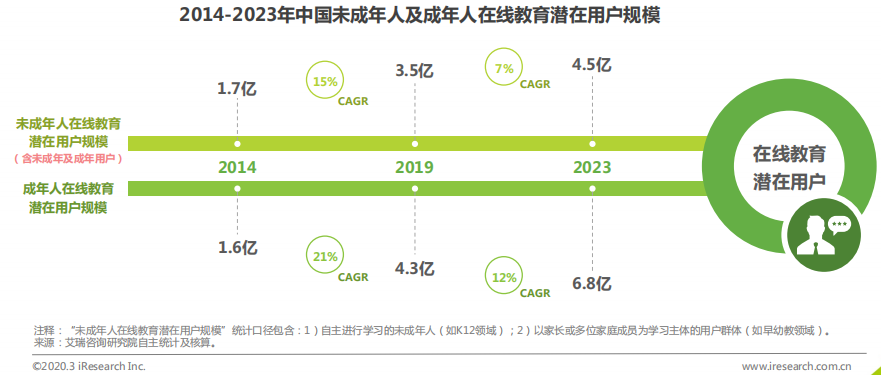

|在线教育分板块潜在用户规模预测

潜在用户规模持续扩张,终身学习环境将大规模地自发形成

面对快速变化的社会环境,人们的学习动力大大加强,特别是成年人,其自主学习意愿和终身学习意识持续快速提升。

艾瑞参考分年龄段人口数、学历教育渗透率、互联网渗透率、平均家庭户规模等指标进行统计和核算,2019年,未成年人及成年人在线教育潜在用户规模将分别达到3.5亿和4.3亿,相较于2014年的复合增长率分别为15%和21%。

受到社会观念和教育体制的制约,在线教育用户规模的扩张目前仍处于中早期。未来,伴随着天然熟悉互联网的新生代力量的补入、社会对个体综合竞争力需求度的提高,到2023年,这两个指标上限将分别提升至4.5亿和6.8亿。

终身学习理念和配套课程服务将从一二线向三四五线城市持续扩散,为了减缓竞争差距的扩大,社会范围内的教育理念将发生一定程度的转变,自主学习和终身学习环境将大规模地自发形成。