新闻资讯

下半年猪价或将快速上涨,终于让资本盯上生猪养殖

近日,农业农村部公开表示,下半年猪价有可能出现阶段性快速上涨,专家初步预计下半年猪肉价格同比涨幅可能超过70%。

有分析人士指出,本轮猪周期自今年3月正式步入盈利区间后,价格上涨速度较快,但出现价格拐点仍需一段时间。此外,按过往猪周期盈利数据测算,盈利周期均能覆盖此前的亏损周期。这意味着,做生猪养殖生意具备“稳赚不赔”的潜在动力,关键是要把控安全生产、穿越猪周期、提高生猪养殖技术。

不过,资本在对接生猪养殖产业链时,往往集中上游养殖和饲料加工展开布局,而对于屠宰加工等中游业务却鲜少涉足。

穿越“猪周期”稳赚不赔?

农业农村部市场与信息化司司长唐珂今日在新闻发布会上表示,下半年随着生猪出栏量进一步下降,再加上节日需求的高峰,猪价有可能出现阶段性快速上涨。有专家初步预计,下半年猪肉价格同比涨幅可能超过70%、创出历史新高,养猪的盈利水平持续向好。

所谓猪周期就是一种经济现象,循环轨迹一般是:肉价上涨、母猪存栏量大增、生猪供应增加、肉价下跌、大量淘汰母猪、生猪供应减少、肉价上涨。因此,从肉价首次触底反弹开始,到肉价再次下跌触底为一个完整的猪周期。

据搜猪网统计,本轮猪周期是从2015年开始,去年上半年刚刚从盈利期进入亏损期,正当行业和市场遇冷时,8月份又遇上“非洲猪瘟”。搜猪网首席分析师冯永辉对光妹表示,虽然目前价格有上涨趋势,但远没有到达最高点,因为猪瘟加速了母猪存量的减少,在当前母猪存栏数量未到上升拐点之时,肥猪价格仍有望继续上升。

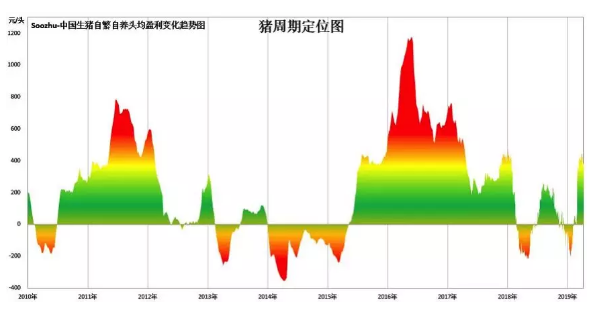

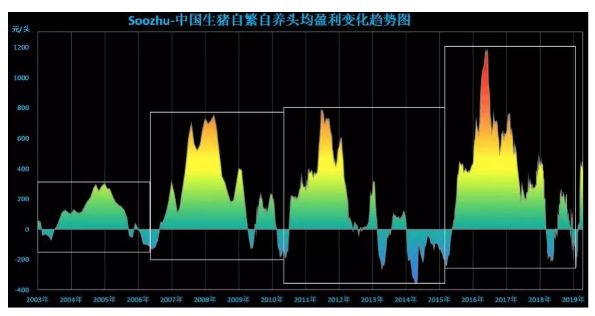

猪周期定位图(生猪自繁自养盈利变化2010年~2019年)

“猪肉价格上涨持续的时间,需等到母猪存栏的周期性拐点到来才能确定,因此本轮猪周期的最高点在什么位置当下没办法确定,但可以肯定的是在2020年4月份以后。”冯永辉解释道,从仔猪到肥猪的过程起码要一年,这是生理周期决定的,也是猪周期的特点。“因此在母猪存栏量还在下降的当下,未来肥猪价格的上涨空间仍然很大,而母猪存栏量高点的到来,往往要比肥猪价格的高点提前一年左右的时间,所以即便到了明年4月份,也未必是本轮猪周期的最高点。”

也正是由于这个原因,本轮猪周期的时间跨度较长,冯永辉表示,有可能将维持在5~6年。较长的周期预期也在一定程度上拉长了猪肉价格上涨的期限,正是因为这个原因,生猪养殖有望在猪周期的盈利周期中磨平亏损周期的损失,这也是生猪养殖行业的生财之道。冯永辉告诉光妹,只要穿越整个猪周期,稳定好生产流程,养殖生猪基本上是个稳赚不赔的买卖。

猪周期定位图(生猪自繁自养盈利变化2010年~2019年)

据搜猪中国生猪市场监测预警系统数据库数据统计,2010年至今,共经历了两轮猪周期,从生猪自繁自养头均盈利变化趋势来看,两轮猪周期的平均盈利水平均高于平均亏损;即便是把时间维度跨至2003年,市场共经历四个猪周期,同样是周期内盈利大于亏损的状态。

以本轮猪周期为例,春节是猪周期由亏损周期到盈利周期过渡的时间点。据冯永辉统计分析,自2019年2月中下旬开始,全国猪肉价格徘徊在5元/市斤;从3月开始,很快就达到了6.5元/市斤,接近成本线;3月中旬至今,基本维持在7.5元/市斤,处在盈利高增期。冯永辉表示,“如果按照这样的价格计算,每头猪的利润可达到200元以上,且未来盈利空间有望进一步提高,养殖户有望借机补齐之前亏损周期内的所有损失。”

资本青睐生猪养殖、鲜少关注屠宰加工

从过往经验和数据来看,养猪的赚钱效应就藏在猪周期的盈利周期之内。不过光妹也发现,整个生猪养殖产业链当中,从事生产养殖的企业备受资本青睐,而涉及屠宰加工等中游业务却无人问津,产业链受资本的关注呈现出较明显的分化态势。

Wind统计显示,涉及生猪养殖的企业大约有50家,其中包括温氏股份、牧原股份等生猪养殖龙头上市公司;未上市企业中,也有众多涉及生猪养殖业务及其相关配套业务的公司获得了资本关注。据光妹粗略统计,有5家企业获得A轮融资,3家企业获得战略融资,此外还有部分登陆新三板的企业发起定向增发以融资。

从相关公司的主营业务来看,有的只负责种猪培育,有的对饲料进行生产,有的是二者结合。扬翔股份就是二者业务结合的代表。工商信息显示,该公司有自养猪养猪板块和服务养猪两大板块,是集种猪、肉猪、猪精、猪饲料、养猪设备、主动报饲料一体化大型农牧企业。其在2010年10月获得金石投资、金灿投资的战略融资,金额暂未披露。

除此之外,生产饲料的蓬勃牧草现已获得A轮融资;养殖企业曙光农牧也在2017年12月获得B轮融资,此前也已经获得三轮战略融资。值得注意的是,这些公司的主营项目大多涉及生猪养殖,但对于屠宰加工这一环节,却很少受到资本的关注,就连从事相关工作的企业数量也极其有限。

对此,国内某产业基金合伙人对光妹表示,产业资本之所以靠近养殖端而对中游屠宰不温不火,主要是因为屠宰加工环节具有较强的地域性色彩,价格会受到政策调控。“猪肉的屠宰加工是全国各地各级政府‘菜篮子’工程的重要一环,如果这个环节控制不好,就可能会对CPI及物价造成冲击。各地都有属于本地区内的肉类屠宰加工厂,为稳定物价提供了条件。”

但他同时表示,“很多企业如果在本地从事屠宰加工业务,行政许可的难度大,即便从事经营也需要符合当地的调控政策。而养殖端就没有这个说法,基本上是根据市场供需来动态平衡价格,要不也不会出现猪周期。”可见,在整个生猪养殖产业链当中,受制于诸多因素的制约,资本切入该行业分享猪周期红利的机遇并非能够全局通吃。

在此之外,对于生猪养殖产业,国家加大了环保的力度,特别是对于养殖端涉及粪便处理和饲料生产的污染源控制环节,监管曾配套发布了多项指令和要求。冯永辉表示,从投资的角度来说,选择环保意识强的企业布局,不仅能给养殖的生产安全提供保障,也是未来企业能否顺利上市的关键。