新闻资讯

中级《经济法》考试教材公式汇总,学霸整理!①

《经济法》是中级会计考试中记忆难度比较大的一个学科,很多考生为此感到头疼,觉得经济法涉及的法律条文太多,学习起来乏味枯燥,还容易遗忘。那么大家应该如何学习《经济法》才能轻松省力,真正做到知己知彼呢?今天小编就和大家分享一下《经济法》科目的学习方法,抓紧时间一睹为快吧!你还想逛淘宝,刷微博,刷剧?《金秘书为何会这样》实在太甜了,刷剧刷的停不下来?最近又发现家里缺了好多东西上淘宝逛逛?吃鸡、农药来一把?

不存在滴,还是好好学习吧,学习最重要,学习使我上瘾!

搞定财管公式就相当于搞定了财管,搞定了财管中级会计考试还用发愁吗,快收藏这篇干货吧!

说明:

1. 根据公式的重要程度,前面标注★★★;★★;★

2. 标注页码的依据是 2018 版中级财管教材;

3. 对于该类公式的复习说明,请参阅教材进行把握。

第二章财务管理基础

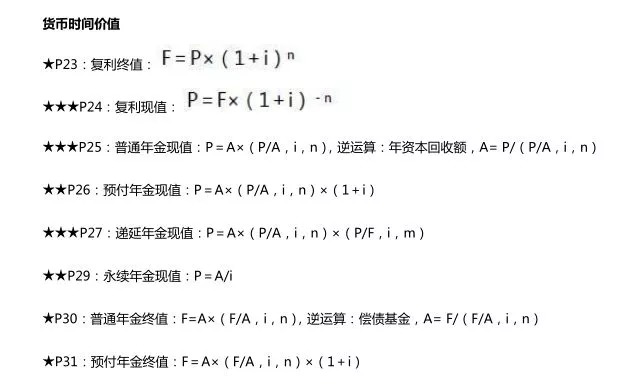

货币时间价值

【提示】

1.永续年金没有终值;

2.递延年金终值的计算和普通年金类似,不过需要注意确定期数 n(也就是年金的个数)。

【要求】

1.判断是一次支付还是年金;

2.注意期数问题,列出正确表达式;

3.对于系数,考试会予以告诉,不必记系数的计算公式,但是其表达式必须要掌握;

4.在具体运用中,现值比终止更重要,前者需要理解并灵活运用,后者可以作一般性地了解。

【运用】

1. 年资本回收额的计算思路,可以运用于年金净流量(P149),年金成本(P161)中;

2. 递延年金现值的计算,可以运用在股票价值计算中,阶段性增长模式下,求正常增长阶段股利现值和(P173);

3. 普通年金现值的计算,可以运用在净现值的计算(P148),内含报酬率的列式(P151),债券价值计算(P168)等地方。

★★★P34:插值法

解决下面的问题:

当折现率为 12%时,净现值为-50;当折现率为 10%时,净现值为 150,求内含报酬率为几何?

(12%-10%)/(12%-IRR)=(-50-150)/(-50-0)。解得:IRR=11.5%

【要求】不必死记公式,列出等式,两端分别是折现率和对应的系数,只要一一对应起来,就能得到最终的结果。

【运用】

1. 实际利率的计算(P34);

2. 内含报酬率的计算(P152);

3. 资金成本贴现模式的计算 (P120);

4. 证券投资收益率的计算(P171 债券,P174 股票)。

【提示】涉及到插值法,共计四个步骤:1.列式;2.试误;3.内插;4.计算。对于试误这一步,如果题目有提示利率的范围,是最好;如果没有提示,可以从 10%开始,如果现值太低,降低折现率;反之亦然。测试完毕的标志是:1.两个结果分布于“标准”的两边;2.利率之差不能超过 2%。

★★★P35:利率的计算

一年内多次计息,有效年利率的推算:

★实际利率=(1+名义利率)/(1+通货膨胀率)-1

【要求】上述第一个公式必须掌握,第二个公式需要明确名义利率、通货膨胀率和实际利率之间的关系。

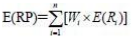

★P36 : 证券资产组合的风险与收益

证券资产组合的预期收益率:

【要求】不要记忆公式,直接记住证券资产组合的预期收益率等于各项资产收益率的加权平均数。

【提示】涉及到加权计算的还有:1.资产组合贝塔系数的计算(P42);2.加权平均资本成本的计算(P122);

3.加权平均边际贡献率的计算(P230)。

★★P40:两项资产组合方差的计算

【要求】需要注意的是,对于相关系数的不同范围,两项资产的组合风险如何变化。相关系数在-1 和 1 之间,

当相关系数为 1,完全正相关,不会分散任何风险;只要小于 1,就能够分散风险,并且越小分散效应越明显。

★★★P43:资本资产定价模型

证券资产组合的必要收益率=R f +β P ×(R m -R f )

【要求】重要公式,必须记忆并灵活运用;

【提示】如果考题中告诉的收益率前面有“风险”定语,如市场股票的平均风险收益率,市场上所有资产的平均风险收益率,那么这个收益率即为“(R m -R f )”(风险溢酬)。

【运用】1.求证券组合的必要收益率(P44);2.计算股权资本成本的方法之一(P122);3.确定公司价值分析法中,就股权价值计算的折现率的确定(P136);4.计算股票价值时,投资人要求的必要报酬率 Rs 的确定(P173)。

★★P53:高低点法(成本性态分析)

单位变动成本=(最高点业务量成本-最低点业务量成本)/(最高点业务量-最低点业务量)

【要求】不必死记硬背,根据高低点,结合成本性态公式,列出二元一次方程组,解之即可。

【提示】选择高低点一定是业务量(自变量)的高低点,而不是资金(成本)(因变量)的高低点。

【运用】1.对混合成本进行分解(P51);2.用资金习性预测法来预测资金的占用(逐项分析)(P117)。

★P60:回归直线法

【要求】考试之前进行瞬间记忆即可,考的概率低。注意 X 是自变量,Y 是因变量。

【运用】1.用资金习性预测法来预测资金的占用(回归分析)(P116);2.因果预测分析法进行销售预测(P268)。

★★★P53:总成本模型

总成本=固定成本总额+单位变动成本×业务量

【要求】公式简单,必须掌握,这是量本利分析的基础。

第三章预算管理

★★P66:生产预算

预计生产量=预计销售量+预计期末产成品存货-预计期初产成品存货

【备注】等式右边前两者是需求量,第三项是存货来源之一,差值即为当期的生产量(来源之二)。

★★P66:直接材料预算编制

预计采购量=生产需用量+期末存量-期初存量

★★★P71:可供使用现金=期初现金余额+现金收入

可供使用现金-现金支出=现金余缺

现金余缺+现金筹措-现金运用=期末现金余额

【备注】注意利息的支付属于现金筹措及运用范畴,计算现金余缺的时候不考虑利息支出。

第四章筹资管理(上)

★★P106:可转换债券:转换比率=债券面值/转换价格

【提示】转换比率是指“每张”债券可以转成普通股的股数。需要关注三个指标之间的关系。