新闻资讯

在线教育“迷路”:新东方在线上市破发,沪江IPO“难产”,烧钱“砸广告”何时休?

本文为资本邦(ChinaIPO)原创

3月28日,新东方教育科技集团(NYSE:EDU)旗下在线教育服务供应商新东方在线(01797.HK)在港交所正式上市,每股发售价格定为10.2港元,在港融资净额约为15.67亿港元。

上市首日新东方在线的股价随即破发,跌幅一度达6.08%,最低股价为9.53港元。当日,该股票最终报收10.2港元,与发行价持平,总市值达93亿港元。

截至2019年3月29日,新东方在线港股上市次日股价续跌0.59%至10.14港元/股。

为何投资人不买新东方在线的账?资本邦带你一探究竟。

最大股东为新东方、腾讯

资本邦获悉,新东方在线运营主体为北京新东方迅程网络科技股份有限公司,成立于2005年,通过网站、APP和其他平台向用户提供课外辅导及备考等垂直领域的在线课程,受众覆盖儿童、中小学生、大学生和职业人群。

资本邦查询IT桔子发现,在此次IPO前,腾讯曾参与新东方在线的两轮投资,投资金额分别达到3.2亿元和5088万美元。

图片来源:IT桔子

招股书透露,新东方在线的前两大股东分别为新东方,持股66.72%;腾讯透过意像架构持股12.06%。俞敏洪同时担任新东方及新东方在线的董事会主席。

图片来源:新东方在线招股书

作为新东方在线的最大股东,新东方为新东方在线提供教育资源、数据共享及合作、知识产权许可、推广服务、包括流量转向、交叉营销及推广服务和广告服务及咨询,以及教育、教材、书籍及视听等资源。

招股书透露,新东方将“新东方”和“新东方在线”商标永久性授权给新东方在线,并免收版权费。这意味着,新东方在线可以一直“蹭用”“新东方”这个家喻户晓的品牌和市场知名度。

To B&To C

新东方在线既有面向学生的TO C业务,也有面向机构客户的TO B 业务——

TO C业务包括:

-

大学教育(包括大学考试备考、海外备考和英语学习);

-

K-12教育;

-

学前教育课程,包括直播和录播课程。新东方在线向学生收取课程学费,一般需提前支付。

TO B业务包括:

-

新东方在线向教育机构、图书馆和公营机构提供课程模块和辅助服务;

-

新东方在线授权电信运营商和在线视频串流服务播放其教育内容(课程视频),支付许可费 ;

-

新东方在线向出版社、玩具公司、幼儿园及学前教育服务供应商等授出知识产权。新东方在线从以上服务收取服务费、销售产品的收入分成和许可费。

财务解读

招股书透露,截至5月31日的2016财年、2017财年、2018财年和截至11月30日的2018财年前6个月,新东方在线的总营收分别为3.34亿元、 4.46亿元、6.5亿元和4.78亿元。

盈利方面,报告期内新东方在线的毛利润呈下滑态势:

-

2016财年、2017财年、2018财年和2018财年前6个月,新东方在线的毛利润分别为2.25亿元、3.03亿元、3.98亿元、2.81亿元。

-

同期毛利率呈下滑趋势,分别为67.4%、68%、61.2%、58.8%。毛利率下滑与集团拓展业务、大量投资课程有关。

2016财年、2017财年、2018财年和2018财年前6个月,新东方在线的经营利润分别为2928万元,6549万元,3309万元和4144万元。

除2017年实现增长外,从2017财年-2018财年前6个月,该集团的经营利润均大幅下滑。同期新东方在线的经营利润率分别为8.8%、14.7%、5.1%和-8.7%。经营利润率下滑的原因是集团加强推广工作导致销售和营销开支大幅增加。

图片来源:公司招股书

新东方在线怎么赚钱?

从营收构成来看,新东方在线最赚钱的业务当属大学教育业务——

-

去年,新东方在线的7成收入一直来自大学教育业务。

-

其次是K12教育业务,其营收比重逐年增加,从2016财年的8%增长到2018财年前6个月的15.8%。

-

排名第三的是To B业务,其营收比重呈下降趋势,从2016财年的21.1%降到最新的9.9%。

-

学前教育业务的营收贡献最小,但是营收比重稳步提高,从2016财年的0.2%上升到最新的2.6%,未来潜力可期。

-

大学教育

从2016财年-2018财年前6个月,新东方在线大学教育业务的营收持续增长,但是其增速在2018财年有所放缓,从2017财年的41.97%增速降到37.83%。到了2018财年前6个月,新东方在线大学教育的营收增速又恢复到41.73%。

盈利方面,从2017财年-2018财年,该公司大学教育业务的毛利率从66.8%降到63.5%。2018财年前6个月,大学教育业务的毛利率为68%,去年同期为70.4%。

-

K12教育

报告期内,新东方在线的K12教育业务营收持续增长——

2018财年其营收增速达到最高的105%,2018财年前6个月其营收增速也达到了91.4%,主要得益于付费学生人次的大幅增长和东方优播课程的推广。

报告期内,新东方在线的K12教育业务毛利率呈大幅下降趋势,从2016财年的62.1%下降到2018财年前6个月的16%。资本邦了解到,K12教育毛利率持续下滑与集团扩张K-12业务有关。

新东方在线的K12业务仍处于发展初期。2018年,新东方集团投资了东方优播,并成立了K-12产品的专责营运团队。

“由于K12业务前期需要投入大量投入,吸引合资格教师,开发新课程内容和教材,建立技术和网络基础设施,这导致相关教学人员成本和课程研究人员成本增加。”

新东方在线表示,未来将大力发展K12业务,尤其是东方优播课程。公司将招聘更多合资格的K12课程人员。

-

学前教育

虽然营收贡献最小,但是报告期内,新东方在线的学前教育业务营收一直保持三位数的高速增长。据资本邦了解,这主要得益于多纳APP和多纳外教学堂推出的多样化的产品。

但值得注意的是,学前教育的付费学生人次呈现下降趋势,新东方在线相关收入在2018财年前6个月仅有1910万人次,去年同期为2530万人。

报告期内,除了2017财年前6个月学前教育业务录得盈利,其他时间内,该业务一直处于毛亏损状态。2018财年前6个月,学前教育业务的毛亏损达到268.9万元。

关于学前教育的持续亏损原因,新东方在线解释道,学前教育业务仍处于发展初期,在创收之前,集团投入大量资金用于开发产品和聘请教师和员工,以加强合资格的教师团队和产品开发,导致教学人员成本和课程研究人员成本增加。同时为了吸引学生,该业务设定了具有竞争力的价格。

-

To B 业务

2017财年,新东方在线的To B业务的营收首次出现下滑,2018年财年营收恢复增长。盈利方面,新东方在线的To B业务的毛利一直在80%以上,相对稳定。

但是,2018财年和2018财年前6个月,新东方在线To B业务的毛利率出现同比下降。原因是集团增加了在线视频串流产品开发和互动电视服务供应商的投资导致营收成本增加。

2018财年前6个月,除了海外备考和学期教育外,新东方在线的大部分课程的每名付费学生人次的平均开支都同比下降。

品牌争夺战,全靠砸广告!

目前在线教育行业仍处于品牌争夺期,各大在线教育平台纷纷砸下重金,上演营销大战。

财报显示,报告期内,新东方在线的营收成本呈现高速增长。2017财年、2018财年和2018财年前6个月,成本涨幅分别达到30.74%,77.09%和86.67%。

其中,新东方在线的销售和营销开支大幅增长,增速明显。2017财年、2018财年和2018财年前6个月,公司销售和营销开支的增速分别达到31.03%、69%、157.2%。

新东方在线把大笔广告费投放在了搜索引擎、门户网站、论坛及社交媒体平台和营销活动上。2018财年前6个月,营销开支同比增长245%达到1.53亿元,占65.6%的总销售和营销支出。

从各个广告渠道的营销开支可以发现,新东方在线最爱在搜索引擎和社交网站上打广告,主要针对旗下大学教育和K-12教育服务,而且花钱一次比一次“豪爽”。

财报显示,新东方在线这部分的推广费用占总营销开支的60%以上,且呈现高速增加的态势。2018财年前6个月,新东方在线的线上媒体推广费同比增长267%到1.09亿元。

相比线上推广,以杂志报纸等传统广告为主的线下媒体推广,并非新东方在线的主要营销渠道。因此,该渠道的推广开支逐年下降。2018财年前6个月,该渠道的推广费仅有2000元。

此外,新东方在线首次采用线上营销活动即名人网上营销来推广课程和服务。

广告猛增意味着新东方在线的获客成本越来越高。2018财年前6个月新东方在线的获客成本达到每人138元,是去年同期的2.5倍。

此外,包含员工成本和平台、软件及技术研发产生的行政及其他开支在内的研发成本也不断增长。2018财年,研发开支同比增长37.28%达10039万元。2018财年前6个月研发开支同比增长34.26%达6165万元。

新东方在线的财务比率如下:

图片来源:新东方在线招股书

图片来源:新东方在线招股书

对比另一家赴港上市的在线教育平台沪江,沪江也在营销及销售上砸钱颇多,导致连年亏损。

招股书显示,截至2015年、2016年及2017年12月31日止年度以及截至2017年及2018年8月31日止八个月,沪江亏损净额分别为人民币2.8亿元、人民币4.2亿元、人民币5.4亿元、人民币3.1亿元及人民币8.6亿元。

沪江持续巨亏的原因如下:

-

沪江的绝大部分经营开支用于销售和分销方面,包括广告和推销开支,以及销售和营销员工的雇员福利开支。

-

2015年、2016年、2017年,及2017年前8个月、2018年前8个月,沪江的销售和分销开支分别达到2.44亿元、3.91亿元、5.89亿元、3.41亿元和3.98亿元,分别占总营收的132.2%、115.3%、106.1%、99.5%和91.5%。可谓赚的钱还不够花的!

-

从2015年起,沪江的广告和推广开支大幅增加。2015-2017年,沪江在广告及推广上投入的费用分别为1.80亿元、2.67亿元、3.74亿元。

在业务扩充计划下,沪江不断扩充教职工团队,增加自有品牌课程课件的开发投入,2016年推出各种VIP和旗舰课程后,公司进一步扩充销售和营销团队,导致销售成本大幅上涨。

此外,由于沪江持续投资建设和改进技术基础设施,报告期内沪江的研发开支持续增加。2015年、2016年、2017年,及2017年前8个月2018年前8个月,沪江的研发开支分别为9060万元、1.65亿元、2.30亿元、1.46亿元和1.55亿元。截至2018年8月31日,沪江拥有522名技术和研发雇员。未来沪江计划聘请更多技术人员。

现实总是分分钟打脸——今年2月,媒体爆出沪江为了节省开支大规模裁员降薪的新闻。目前沪江仍在上市进程中,但是上市进程仍处于停滞状态,未有更新。

监管趋严,在线教育政策风险大!

资本邦提示,新东方在线存在以下风险:

-

1. 品牌产生过高的营销及宣传开支

新东方在线表示,未来将继续扩张业务,推出新产品以吸引更多学生入驻。集团将扩大营销渠道,招聘更多合资格教学人员——这意味着集团的营销及销售、研发和行政方面的开支还将继续增长。

此外,新东方在线于2018年7月13日采纳购买股权计划,授出股份酬金以吸引及挽留主要人员。根据计划,集团授出可购买最高47,836,985股普通股的购股权,预计将产生庞大的股份酬金开支。以上因素将对公司2019年5月31日止的年度纯利润产生不利影响。

-

2.技术研发投入高企

为了保持竞争优势,在线教育平台需要持续开发和扩充课程及内容,并增强现有的在线教育技术基础设施,开发融合新的解决方案和技术——这将产生大量研发开支且耗费时日。

-

3.同业竞争激烈

在线教育市场的竞争非常激烈,这个赛道的参与者既有VIPKID为首的纯在线教育机构,也有新东方为首的线下教育机构,以及涉足教育的BAT等互联网公司,中国移动等通信公司,以及凤凰传媒为代表的出版传媒公司。

新东方在线的竞争对手包括:在线英语教育领域的中国在线教育集团、备考领域的沪江、K12在线教育和海外备考领域的好未来教育集团的在线教育业务等。

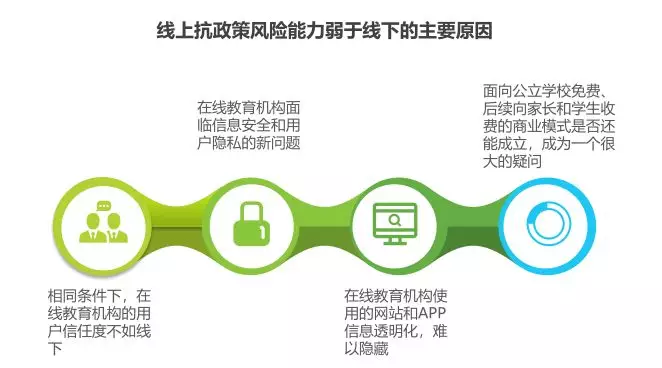

此外,在线教育还要面临与传统线下教育公司的竞争。相比面对面的授课辅导,在线教育的授课效果、用户信任度、互动体验、用户隐私等问题都有待解决。

-

4.政策风险

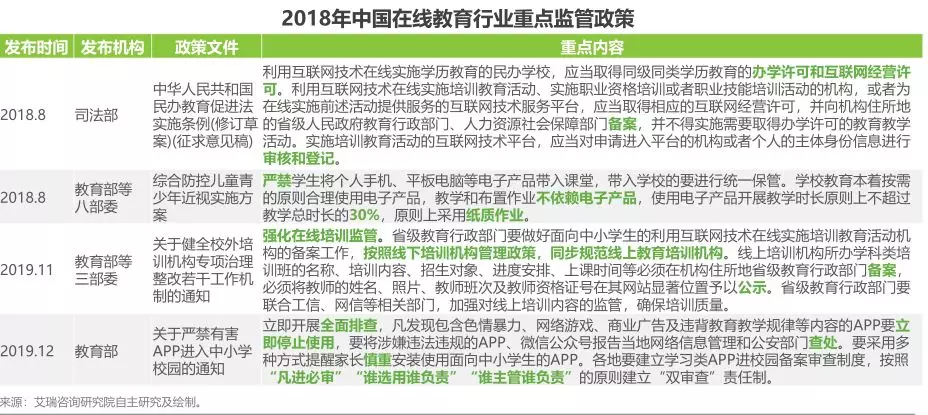

新东方在线面临的最大风险来自行业监管和相关政策。2018年是教育行业监管年,在线教育也被正式纳入监管范围,不会再受到特殊优待。目前进校类APP已经首当其冲,K12在线学科辅导将紧随其后。

中国线上教育行业仍处于初期阶段,相关法律法规相对较新,且仍在不断演变中。法规的诠释和执行都有重大不确定性,这使得在线教育机构的违规行为很难界定。

图片来源:艾瑞咨询

2018年8月,国务院出台80号文,规定课外辅导不得聘请中小学教师。且要求课外辅导机构的中小学教师必须持有教师资格证。

新东方在线表示,80号文不影响旗下学前教育和大学教育业务。但是可能影响其K12业务。

目前,政策规定线下培训机构进行备考培训的老师需要取得资格证书。但是如今尚不知道在线教育机构服务的老师未来是否需要同样规定。

如果需要教师资格证,新东方在线将耗费资源支援教师考证或招募合资格老师。这意味着平台可用教师的人数可能暂时性减少。

目前还没有面向整个在线教育行业的监管细则出台。但是一旦出台并执行,相比线下教育机构,在线教育机构的抗政策风险能力更弱。这将给新东方在线的业绩造成一定影响。

图片来源:艾瑞咨询

除了国内教育改革,国外教育政策变化也会对新东方在线的业务造成影响。

2018年7月,哈佛大学、哥伦比亚大学等美国数百所大学宣布取消SAT及/ACT入学考试。新东方在线担心,这将使得其平台的备考业务对学生的吸引力减低,平台需要根据新政更新教程/教材。

作者|梅茜来源|资本邦

【本文为资本邦(ChinaIPO)原创;如需转载,请后台留言。】

风险提示:资本邦呈现的所有信息仅作为投资参考,不构成投资建议。投资有风险,入市需谨慎!