新闻资讯

什么是房地产开发成本

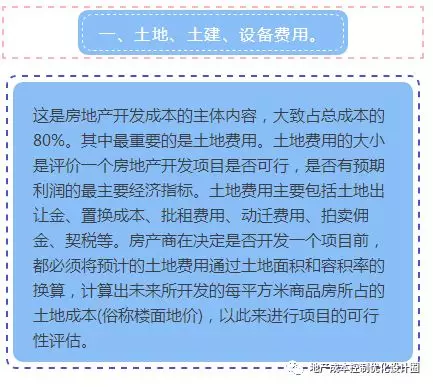

房地产开发成本是指房地产企业为开发一定数量的商品房所支出的全部费用。就其用途来说,大致可分为三大部分:

二、配套及其他收费支出。

主要是指水、电、煤气、小区绿化和道路、大市政和公建配套费。学校、医院、商店等生活服务性设施也是不可缺少的。其他收费项目中有些虽然属于押金性质,如档案保证金、绿化保证金等,但由于种种原因,企业大多难以全部收回。这类收费项目种类繁多,标准不一,许多收费项目由垄断性经营企业或事业单位执行,任意性很强,标准普遍偏高。配套及收费项目是房地产开发成本中受外界因表影响最大的一块费用支出。房地产开发商通过各种途径,运用各种方法减少这部分费用支出,是降低开发成本取得经营效益的一项重要手段。

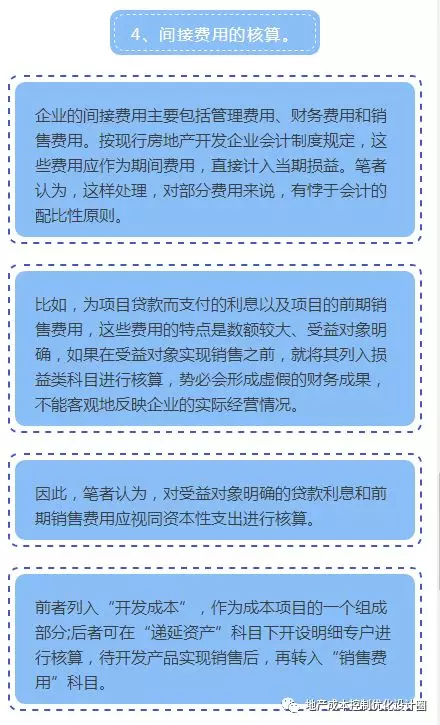

三、管理费用和筹资成本。

房地产开发与其他一般行业相比,具有建设周期长、投资数额大、投资风险高等特点。

因此,大多数开发企业必须通过银行贷款来解决资金需要,这样就产生数额较大的利息支出。如何把这部分费用核算好,对正确计算开发成本、体现经营成果,将起到非常重要的作用。

房地产开发成本的核算房地产开发成本的核算是指企业将开发一定数量的商品房所支出的全部费用按成本项目进行归集和分配,最终计算出开发项目总成本和单位建筑面积成本的过程。

企业进行开发成本核算,房地产开发成本除了必须严格执行国家制定的房地产开发企业会计制度和财务制度外,根据笔者的经验,还应该注意解决以下几个问题。

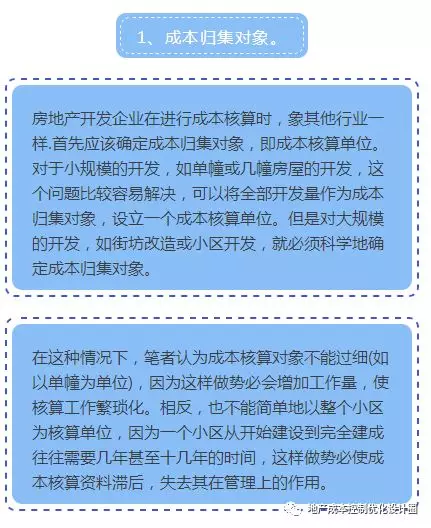

2、成本项目的设立。

正确划分成本项目,可以客观地反映产品的成本结构,便于分析研究降低成本的途径。

按现行的房地产开发企业会计制度规定,“开发成本”作为一级成本核算科目,企业应在该科目下,根据自己的经营特点和管理需要,选择成本项目,并据此进行明细核算。

如何确定成本项目?笔者认为成本项目不能太多,对于发生次数较少,特别是单笔发生的费用,应尽量合并。

如各种配套费用支出,可设立一个“配套费用”明细科目进行核算。而对金额较大并陆续发生的费用应单独设立科目核算。

如土地费用、土建费用及设备费用,特别是土建费用,如系分合同发包的还应该按合同进行明细核算,以便能随时了解工作量进度和付款情况,并为工程的竣工决算提供资料。

5、项目的竣工决算。

房地产开发成本核算的最终目的是计算出项目的总成本和单位可销售面积的开发成本,以便企业结出经营利润。

可是现在房地产开发企业较普遍存在的现象是重视工程决算而忽视项目决算。

因为工程决算在施工完成后进行,时间性比较明确,而且涉及到工程款的支付,不易拖拉。

而项目决算有可能因为各种原因变得遥遥无期,比如小区个别配套没有完成(不影响销售),计划中的公建设施暂时不能实施,或者押金的收回久拖不决等,都会影响整个开发项目的完全建成,进而影响项目决算。如何解决这个问题,笔者认为,可以通过“预提费用”科目将尚未实施的工程预算计入成本,使项目决算能按计划进行,以后待工程完成再按实际支出调整项目成本。

由于这部分工程支出,通常在项目总投资中所占的比例很小,这样做对项目的总成本和单位成本不会造成较大的影响。

素材来源于网络