新闻资讯

飞机价值评估的四个层面/Four Perspectives of Aircraft Appraisal

本文转载自微信公众号:飞想一下(ID:feisthought)

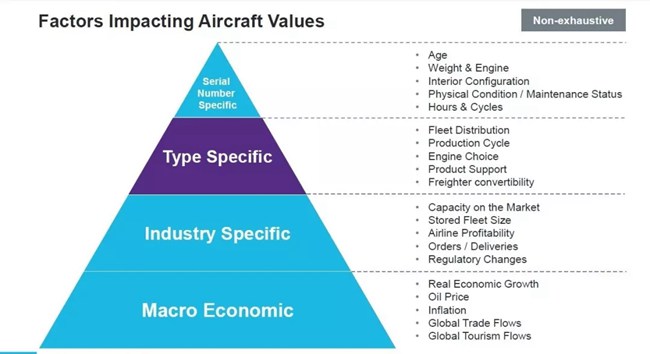

飞机作为一种在全球范围内流通的长寿命大型资产,在评估其价值时必须把它放到全球这个大环境中去考量,这包括宏观经济层面、航空产业层面、产品生命周期层面和飞机技术状态层面的考量,唯有这样,才能看清楚一架飞机现在和未来的价值走向,才能为资产管理决策提供强有力的支持。

宏观经济分析适用于各行各业,但航空产业更关注其中有关经济增长、油价、全球贸易和全球旅游方面的指标,这个实在过于专业,且有公开的数据可供查询,本文就不过多累述了,而仅从产业特征、机型特征和飞机具体情况三个层面,探讨其中涉及到的四个生命周期概念:

1. 航空产业周期 / Aviation Industry Cylce

2. 产品生命周期 / Production Life Cylce

3. 飞机经济性寿命 / Economic Useful Life

4. 飞机维修寿命 / Maintainence Life

< 1 >

航空产业周期

在投资领域,流传着下面两条规则:

规则#1: 大多数经济活动被证明是具有周期性的 /Most economic events prove to be cyclical;

规则#2: 赚钱或赔钱的大好机会来自于当其他人忘记规则1的时候 / Some of the greatest opportunities for gain and loss come when other peole forget rule number one.

那么这个周期是怎么产生的呢?

如上图所示,一个完整的航空业周期经历了以下10个阶段:

-

高速的经济增长带来了航空运输需求的持续增加(蛋糕变大了);

-

航空公司为了抢占更多的市场份额对机票进行打折促销(打折抢蛋糕);

-

航空公司为了满足持续增长的客运需求和提高经营利润,开始订购更多的新飞机(壮大队伍抢蛋糕);

-

低廉的机票使旅客养成了选择最优惠机票的消费习惯,进而导致了航空业整体投资收益和营运利润的低水平(低机票策略骑虎难下);

-

经济增长放缓,这可能是受到外部因素的影响,比如政治动乱或恐怖袭击(经济下行的导火索);

-

经营业绩持续变差,在繁荣期订购的飞机陆续交付,以及持续降低的旅客需求(雪上加霜);

-

市场需求下降导致产能过剩,为了控制成本开始降低服务质量(降本自救);

-

机票开始涨价以弥补因为需求减少带来的损失(增收自救);

-

产能和旅客需求持续降低,机队更新被推迟,一些航空公司可能会破产(没救活!);

-

出台经济刺激计划以期重振经济形势(该政府出手了)。

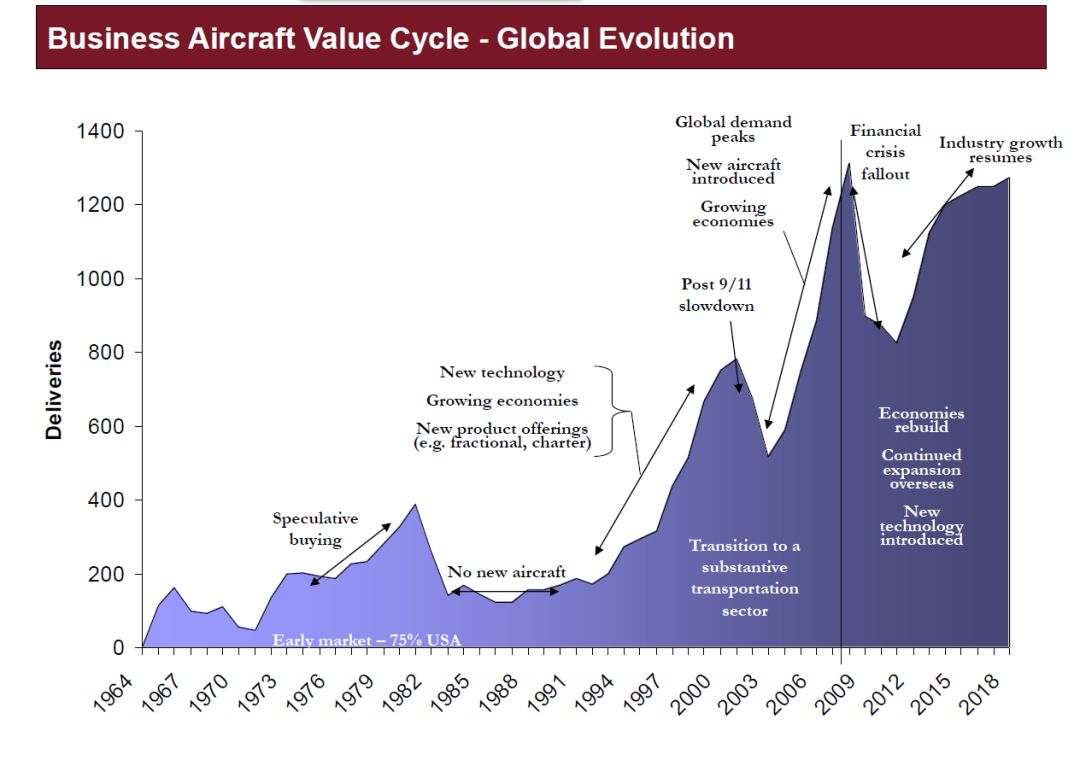

航空产业周期是多久呢?

从1958年喷气式飞机运输时代的开始,大多数从低谷到低谷的周期长达7-11年。这些周期是依据喷气式飞机的交付量(而不是预订)来计算的。自上次低点以来,我们已经走了10年多,且没有出现下滑的迹象。

中美贸易战会成为这次经济下行的导火索吗?如果是,它的影响何时是会显现?飞机资产所有者又该如何应对呢?

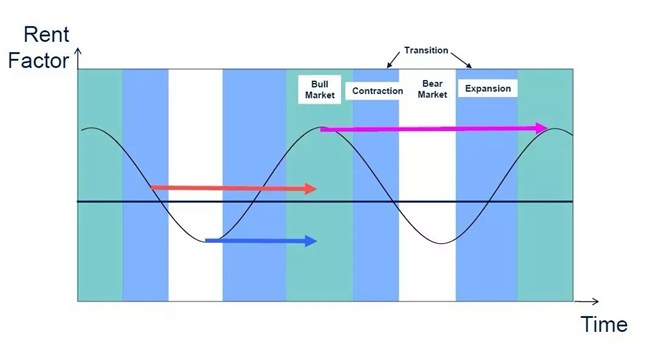

答案是先下手为强。如下图所示,通过一些指标,比如租金水平,我们可以对市场行情进行预测,当预测到牛市拐点临近的时候,资产所有者应早作准备,在飞机价值尚高的时候积极寻求出售或出租资产的交易机会,通过变现和租期来渡过行业低谷;而当预测到市场开始复苏的时候,应该提前向OEM下订单,或者以低廉的价格从其他资产所有者手中购买资产,以及从承租人手中收回资产。

< 2 >

产品生命周期

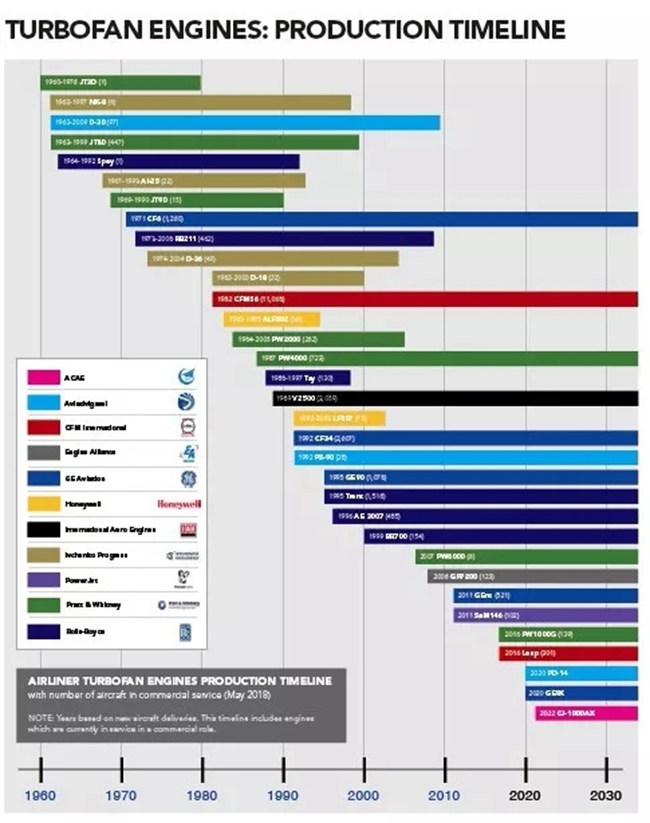

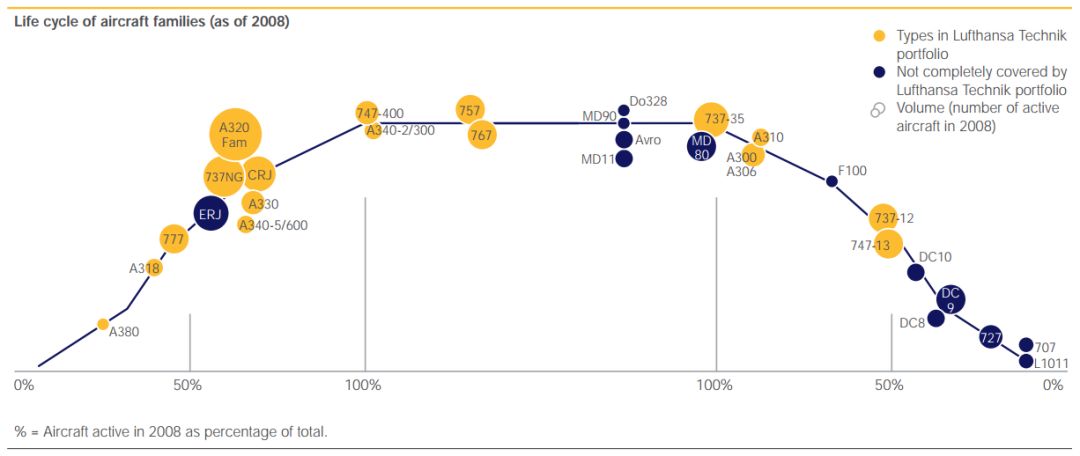

产品生命周期(product life cycle)是指产品从投入市场到更新换代和退出市场所经历的全过程。对飞机产品而言,就是从某型号飞机的第一架投入市场(Enter Into Service,EIS)到最后一架飞机退出商业运营(Phase-out)所经历的全过程。一般而言,发动机与飞机有着类似的产品生命周期,下图给出了一些飞机发动机的产品寿命周期,可以看出命运相差悬殊,短则十来年,长则三四十年。

飞机在产品生命周期的不同时期有着不同的价值表现,通常根据某一型号飞机在役数量占其总交付量的百分比,我们将飞机的生命周期分成三个阶段:

-

增长期 Growth /In Production Fleets:占比在0%~80%之间,这类飞机都是在产飞机,有着良好的的市场需求和强劲的储备订单,其市场MV围绕基准价值BV波动的幅度相对更小,表现出较好的保值能力;

-

成熟期 Mature Fleets:占比为80%~100%之间,处于这个阶段的飞机通常已经停产或者临近停产,新的替代机型开始交付,维修成本逐年攀升,加之二级市场上频繁的交易量,使得这类飞机的市场价值MV围绕基准价值BV波动的幅度要大很多,表现在很容易受到资金链和重大维修项目的影响而提前退役;

-

衰退期 Sunset fleets:占比80%~0%,处于这个阶段的在役飞机保有量逐年降低,二级市场出现供大于求的现象,替代机型开始显著挤压其原有市场,一般认为当替代机型的市场占有率达到40%左右时,被替代机型的价值将出现断崖式下跌。

以737NG飞机为例,该系列飞机首次交付是在1997年,经过4年的导入期后,从2001年开始进入稳定增长期,直至2017年新一代737MAX投放市场,737NG的交付数量才开始下滑,根据现有的储备订单预测,737NG将于2019年完成全部交付,此后便会停产,而等到最后一架交付的飞机退出市场时,恐怕要等到2035年以后了。

从飞机制造日期的角度来看,在导入期(New Phase)阶段生产的飞机由于设计定型和制造工艺成熟度等方面的问题,通常会伴随有诸如超重、选型不合理等问题,在二级市场上往往不受欢迎,这在估值时应特别注意;而在产品线末端生产的飞机虽然不存在性能方面的缺陷,但由于等到其退役时二级市场已不存在,处置途径将变的很有限,估值时也要做相应的减值处理。

除了生产日期外,是否拥有客改货项目对飞机的保值能力也有重大影响。737NG已在2018年开始其客改货机交付,A320和A321客改型货机也将在2019年和2020年进入市场,这些客改货项目都将大大延长该型产品的服役年限,一般认为可以让产品生命周期再增加10~20年。

最后,除了以整机的形式发挥其运输工具的价值外,退役下来的飞机经过拆解回收后,还会以二手航材的形式存继续服用于航空市场,但这已不再传统的产品生命周期讨论范围内,需要从全生命周期的角度去分析.

< 3 >

飞机经济性使用寿命

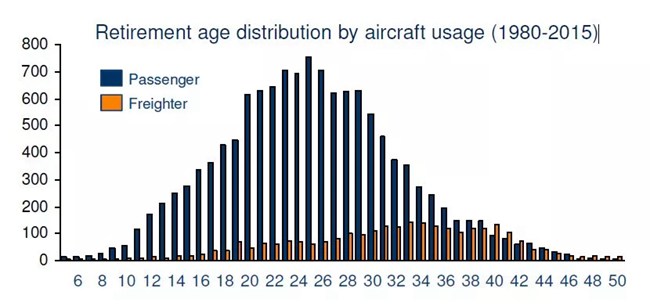

如今生产制造的飞机,其设计寿命通常可以达到35年左右,但这并不意味着航空公司愿意把它用到寿终正寝为止。下图是1980~2015年间的退役机龄分布,可以看出其分布是相当宽泛的,从最小的六七岁,到最大的四五十岁都有被退役的可能。

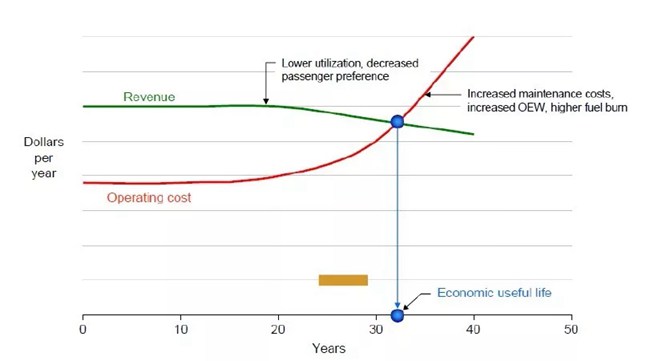

那么,航空公司是如何决定要退役某架飞机甚至整个机队的呢? 答案是分析其经济性表现。

如下图所示,随着飞机服役年限的延长,运营飞机的收入呈下降趋势,但其运营成本却呈上升趋势,当运营某架飞机的收入不足以支撑其运营成本时,航空公司就倾向于放弃继续使用该架飞机,这个临界点所对应的机龄就是该飞机的经济性使用寿命。

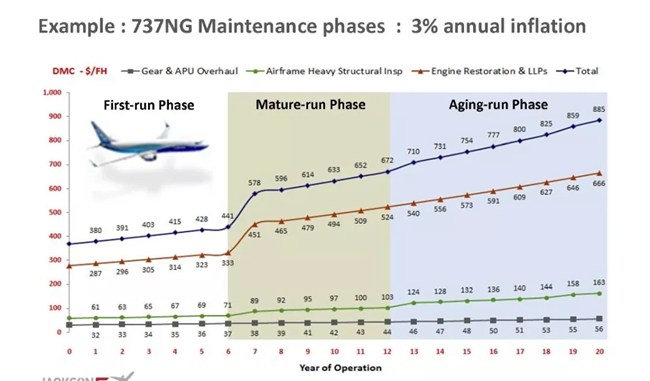

在决定飞机经济性使用寿命的因素里面,除了旅客偏好的这个市场需求因素外,另一个重点因素就是飞机的维护成本。如下图所示,根据飞机直接维护成本(Direct Maintainence Cost,DMC)的变化,我们把飞机的经济性生命周期分成了三个阶段:

-

蜜月期 First-run Phase:指第一次进厂维护(Shop Visit)之前的那段时间,通常是6~8年,取决于具体的维修方案。处于这个阶段的飞机只需要做一些简单的低成本的定期维护就可以了,DMC处于较低水平;

-

成熟期 Mature-run Phase:指从第一次进厂维护开始直至第一个维修循环结束的那段时间,通常也是6年左右。处于这个阶段的飞机将经历发动机、APU、起落架、机身结构检测等重大定期维修项目的首次维修,所以其DMC会增长到一个相对较高的水平。

-

老龄期 Aging-run Phase: 指从第一个维修循环结束开始直至飞机退出运营的那段时间,通常认为12岁以上的飞机就开始进入老龄期。处于这个阶段的飞机不仅要做和成熟期时一样的定期维护项目,还要做因为飞机老化所增加的那些非例行维护项目,因此其DMC会随着服役年限的增加而持续增大。

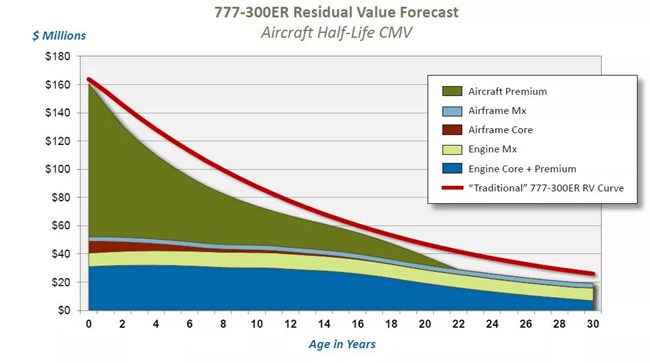

从飞机价值角度来看,维护成本的逐年上升,将导致维修价值在整机价值中所占的比例逐年增加。如下图所示,整机的价值由以下五个部分构成:

整机溢价/Aircraft Premium

机身本体价值/Airframe Core

发动机本体价值/Engine Core

机身维修价值/Aiframe Mx Value

发动机维修价值/Eninge Mx Value

其中整机溢价,机身本体价值和发动机本体价值与机龄呈现出强相关性,随着机龄的增大逐年降低,直至为零,但是机身和发动机的维修价值却受机龄的影响很小,从而表现出机龄越大,维修价值在整机价值中所占的比例越大,以至于对于20年以上的飞机,我们在估值时几乎只考虑其维修价值的残余。

那么,为什么飞机的维修价值与机龄关系不大呢?这是因为相对于长达数十年的飞机经济性使用寿命,飞机的维修价值有着更短的周期性,我们称为飞机的维修生命。

<4>

飞机维修寿命

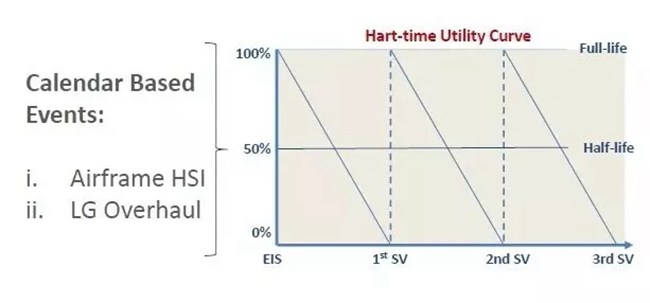

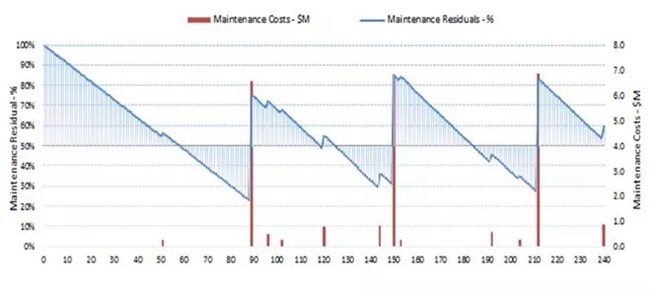

对于一个拥有成百万个零部件的高度复杂的运输工具,如果想确保飞机在长达数十年里不出故障地安全飞行,就必须对一些关键部附件做定期维护,根据维修价值恢复程度的不同,这些维修项目被分成了以下三类:

-

硬时限项目 Hard-time:指那些维修价值可以完全被消耗至为0%,且通过维修能够恢复其100%价值的维修项目,主要有机身结构检HSI和起落架大修;

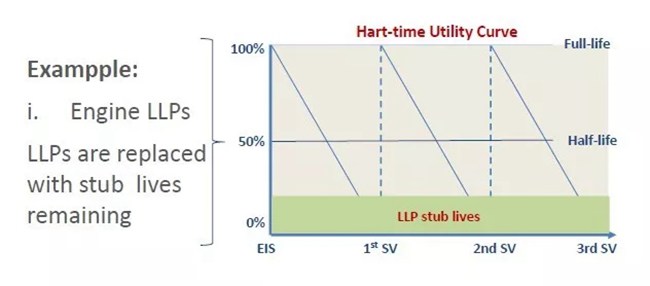

-

准硬时限项目 Quasi Hard-time:特指发动机上的时受件LLP,因为其不可能被完全用用尽,通常会在剩余寿命达到5~15%之前就必须被替换掉,但更换后可以恢复其100%价值;

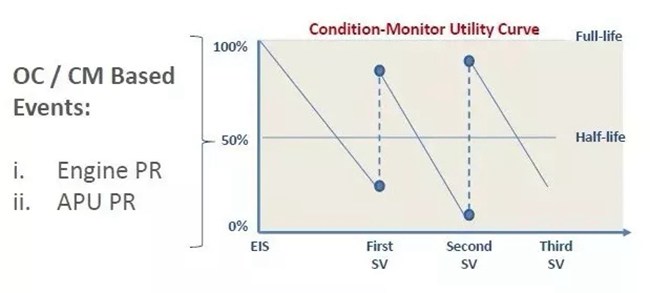

-

视情项目Condition‐monitor: 指那些维修价值很少会被完全利用,并且通过维修只能恢复其部分维修价值损失的维修项目,比如发动机性能恢复和APU性能恢复;

在飞机价值评估中,评估师定义了两个基准来对飞机的维修状态进行描述:

-

全寿状态 Full life condition: 指飞机上的每一个重要维修项目都被恢复到全新状态(zero-time condition), 这包括刚刚完成机身结构检查,发动机、APU和起落架也刚刚大修过等。.

-

半寿状态 Half life condition: 指飞机上的每一个重要维修项目距离下次大修/或性能恢复还剩一半的维修间隔时间。 值得注意的是,这里的一半是指所有性能指标的一半,比如一台半寿状态的发动机,除了性能指标剩余50%的MTBR外,LLP也正好剩余50%的Life Limit。

除了以上两个官方定义外,有时候也使用Run-out这个词来表示维修价值全部耗尽的状态。

把飞机上各个重要维修项目的维修价值叠加起来就能得到整架飞机的维修价值,如下图所示,它呈现出锯齿形的周期性特征。由于每隔数年维修价值就会得到恢复,因此其在整个飞机经济性使用寿命内呈现出相对稳定的特征。

<小结>

飞机交易机遇期

理解飞机不同的生命周期,是为了更好的预测飞机的价值走向,而预测飞机价值的最终目的是将飞机资产的价值最大化,最大化的途径就是为飞机寻找合适的交易机会。因此,让我们把时间再度拉长到飞机的整个经济性使用寿命,去看一下航空产业周期、产品生命周期、飞机经济性使用寿命和维修价值对飞机交易机遇期的影响。

如上图所示,飞机的市场价值在航空业周期的不同阶段表现差异很大,在牛市(Strong Market)的时候,新飞机常常伴有较高的溢价,贬值速率也相对更为缓和,此时MV > BV;而在熊市(Soft Market)的时候, 则常常贬值的很厉害,交易中常常伴随着一定的折扣,甚至出现拍卖清算的情况,此时 MV < BV;但在大多时候情况下,飞机仍可视为处于一个供需平衡的市场环境中,其市场价值MV和基准价值BV的基本一致,都将随着机龄以一定的速率逐年贬值。

在实际交易场景中,飞机的维修状况不太可能正好处于半寿状态,而是在全寿状态Full-life和Run-out状态之间来回波动,正如图中调整市场价值AMV所表现的那样呈锯齿性下降曲线,并且波动的幅度因为维修成本的增加而逐渐增大。

那么什么维修状况下的飞机更适合交易呢?

对于处于蜜月期(First-run phase)的飞机,因为其较低的维修费用和良好的运营业绩,航空公司很少会变卖这些资产,更多的情况是以售后回租(Sales and lease back)的形式获得更多融资;

对于处于成熟期 (Mature Phase)的飞机,为了便于下个承运人快速投入商业运营,一般要求飞机留有至少一年的维修净空期(clearance period),这意味着优于半寿状态的飞机更受市场的欢迎,这个阶段的交易机会常常出现在重大维修项目,特别是发动机临近半寿状态的时候;

对于处于老龄期 (Aging Phase)的飞机,随着直接维修成本DMC的不断增加,以及对飞机未来残值兑现的担忧,航空公司不愿意在飞机上投入太多的维修成本,而倾向于在飞机临近Run-out的时候将飞机直接出售,因此这个阶段的交易机会将出现在机身结构检和发动机大修临近的时候。

~ End ~